Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Уплата пеней платежным поручением в 2018-2019 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье .

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14-17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.02.2019 — пени за февраль 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019 году можно посмотреть и скачать на нашем сайте:

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала .

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14-17-м разрядах 14-17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

- Платёжное поручение (форма 0401060) Бухгалтерская отчётность, бухгалтерский учёт → Платёжное поручение (форма 0401060) скачать документ «платежное поручение (форма 0401060)» можно по этой ссылке

- Платежное поручение (образец) Бухгалтерские и финансовые документы → Платежное поручение (образец) образец поступ. в банк плат. +-+ -+ +-+ +-+ платежное поручение n +-+ плательщик дебет сумма +-+ -+-сч.n код — банк плательщика в г. -+-+ кредит получатель +- сч….

- Платежное требование-поручение Бухгалтерские и финансовые документы → Платежное требование-поручение поступ.в банк плат. платежное требование-поручение n: : : : 20г. :: : 0401040: :: плательщик дебет сумма: : : : : : код: : : : ::: : : …

Заполняем платежки на перечисление страховых взносов

Бухгалтерские и финансовые документы → Образец платежного поручения по уплате недоимки по страховым взносам на обязательное пенсионное страхование … платежное поручение № электронно …

- Образец заполнения платежного поручения заполняемого кредитной организацией при представлении платежных поручений клиентов в расчетную сеть банка России (письмо ЦБ РФ от 05.09.96 № 323) Бухгалтерские и финансовые документы → Образец заполнения платежного поручения заполняемого кредитной организацией при представлении платежных поручений клиентов в расчетную сеть банка России (письмо ЦБ РФ от 05.09.96 № 323) приложение 3 к письму цб рф от 05.09.96 nо. 323 образец заполнения платежного поручения, заполняемого кредитной организацией при представлении платежных поручений клиентов в расчетную сеть банк…

Онлайн журнал для бухгалтера

Инфо

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Внимание

Так кто же вправе работать без кассы до середины следующего года? < … Главная → Бухгалтерские консультации → Страховые взносы Актуально на: 21 марта 2017 г.

С 2017 года страховые взносы, за исключением взносов «на травматизм», уплачиваются в ИФНС. В связи с этим выросло число вопросов, касающихся порядка заполнения платежных поручений на уплату взносов.

Платежное поручение: страховые взносы в 2017 году в ИФНС Какие же изменения претерпело платежное поручение по страховым взносам в 2017 году? Во-первых, изменился получатель платежа – теперь это не внебюджетный фонд, а налоговая инспекция.

Как заполнять платежки по страховым взносам в 2017-2018 годах?

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между предприятиями Российской Федерации (в регионах, где действуют органы налоговой службы в качестве владельца счета дох Бухгалтерские и финансовые документы → Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между предприятиями Российской Федерации (в регионах, где действуют органы налоговой службы в качестве владельца счета дох +-+ +-+ поступ. в банк плат. платежное поручение no. 0401002 +-+ 20г. +-+ +-+ дебет сумма плательщик наименование организации, +- обращающейся в арби…

Платежное поручение по страховым взносам

Важно

Общее для платежных поручений в 2018 году Чтобы платить через банковскую систему РФ, необходимо соблюдать требования соответствующих ведомств. Утвержденная форма бланка платежного поручения закреплена приложением 2 положения ЦБ РФ № 383-П от 19.06.2012.

А в приложении 3 Положения 383-П указаны значения кодов платежного поручения. Порядок заполнения закреплен приказом Минфина № 107н от 12.11.2013.

С 2018 г. произошли кардинальные изменения в части администрирования налоговиками взносов, которые относятся к страхованию:

- пенсионному;

- медицинскому;

- социальному на случай временной нетрудоспособности и материнства.

Перечисления по соответствующим страховым платежам страхователи формируют аналогично налогам с оплаты труда и выплатам физическим лицам по договорам за выполненные работы или оказанные услуги. С 2017 г.

Образцы платежных документов

В поле 106 («Основание») указывается:

- «ТП» - текущее перечисление;

- «ТР» - при погашении задолженности по требованию налоговой инспекции.

Шаг 7. В секторе 107 («Налоговый период») указываются месяц и год, за который перечисляются деньги.

Шаг 8. В документах на оплату по требованию контролирующих органов в полях 108 и 109 (Номер и дата документа) дублируются сведения реквизита документа, на основании которого совершаете перечисление. Это может быть требование об уплате налога, арбитражные решения и т.

Шаг 9. «Тип» (поле 110) оставляйте пустым, заполнять его не нужно. Шаг 10. В «Назначение» (поле 24) указывается, что за перечисления вы осуществляете и за какой период.

Ниже приведем примеры платежных поручений по страховым взносам в 2018 году в ФНС.

Заполняем платежки по страховым взносам

Государственное учреждение — Костромское региональное отделение Фонда социального страхования Российской ФедерацииДокументы, бланки на уплату различных платежей в Фонд социального страхования Российской Федерации Виды платежей При безналичной оплате При уплате наличными в банке 1. ВЗНОСЫ – добровольное страхование на случай временной нетрудоспособности и в связи с материнством (адвокаты, нотариусы, предприниматели – за самих себя) образец платёжного поручения образец квитанции 2.

ВЗНОСЫ – страхование работников от несчастных случаев на производстве и профзаболеваний образец платёжного поручения образец квитанции 3. ПЕНИ – на недоимку при нарушении срока уплаты взносов по страхованию работников от несчастных случаев на производстве и профзаболеваний образец платёжного поручения образец квитанции 4.

Платежное поручение недоимка страховым взносам

ШТРАФ – за нарушение срока регистрации в региональном отделении Фонда образец платёжного поручения образец квитанции 5. ШТРАФ – по итогам ревизии за занижение базы по взносам по страхованию от несчастных случаев образец платёжного поручения образец квитанции 6. ШТРАФ — за нарушение срока отчетности по Федеральному закону от 26.09.1997 № 125-ФЗ образец платежного поручения образец квитанции

- О возможности уплаты страховых взносов через информационно-платёжные терминалы Сбербанка индивидуальными предпринимателями

- О возможности уплаты страховых взносов через кассу местной администрации либо через почту плательщиками — физическими лицами

Адрес: 156022, г. Кострома, ул.

Платежное поручение недоимка по старховым взносам

Взносы ИП за себя: неопределенность с КБК устранена Минфин определился с КБК для 1%-ных «пенсионных» взносов, уплачиваемых ИП за себя. Просуществовавший буквально несколько месяцев отдельный КБК для таких взносов отменен. < … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв.

Платежное поручение недоимка по страховым взносам в пфр

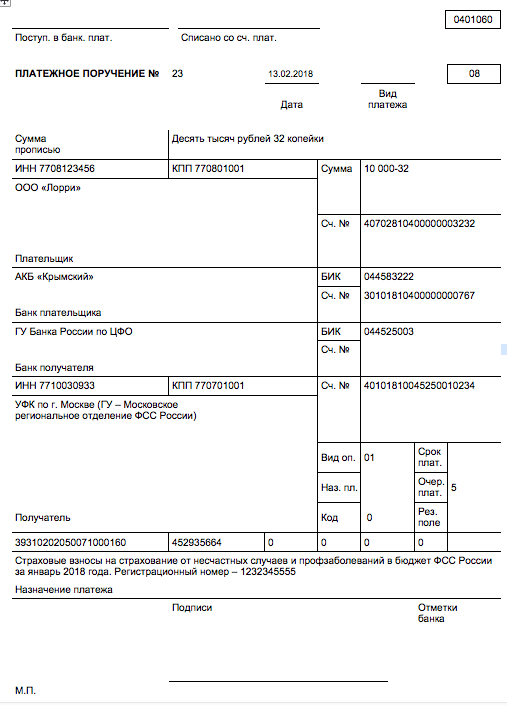

Образец платежки по страховым взносам 2018 года для обязательного пенсионного страхования (ОПС 22,0 %) Образец платежного поручения по обязательному медицинскому страхованию (ФФОМС 5,1 %) в 2018 году Образец платежного поручения по обязательному социальному страхованию Пример на случай временной нетрудоспособности и в связи с материнством (ФСС 2,9 %) в 2018 году. Взносы на травматизм Особенностью оплаты по несчастным случаям является то, что их продолжает администрировать Фонд социального страхования.

Перечисляйте, как и раньше, в ФСС. Изменений в КБК не произошло, он остался прежним - 39310202050071000160. ВАЖНО! При заполнении платежного поручения по травматизму в поле 101 указывается код 08.

В данном материале мы обобщили образцы платежных поручений на уплату страховых взносов в 2018 году. Примеры платежек касаются пенсионных, социальных, медицинских и страховых взносов «на травматизм» и доступны для скачивания. В статье поясняются основные правила заполнения платежных поручений, приводятся КБК по страховым взносам на 2018 года и расшифровываются поля платежных поручений на перечисление взносов за сотрудников. Также статья может быть полезна индивидуальным предпринимателям, имеющим работникам. Если ИП платит в 2018 году страховые взносы только “за себя”, то в статье можно посмотреть актуальные КБК для заполнения платежных поручений.

Вводная информация: виды страховых взносов в 2018 году

Страховые взносы – это обязательные платежи, которые организации или ИП уплачивают из собственных средств на социальное страхование своих работников.

В некоторых случаях ИП обязаны уплачивать страховые взносы “за себя” (п. 3 ст. 8 НК РФ, ст. 3 Закона № 125-ФЗ). Порядок расчета и уплаты страховых взносов зависит от вида социального страхования. Обязательное социальное страхование может быть следующих видов:

- пенсионное страхование (“пенсионные взносы” или “ОПС”);

- страхование по временной нетрудоспособности и в связи с материнством (“социальные взносы” или “ВНиМ”);

- медицинское страхование (“медицинские взносы” или “ОМС”);

- страхование от несчастных случаев на производстве и профзаболеваний (взносы “на травматизм”).

Сроки уплаты страховых взносов в 2018 году: даты

В 2018 году страховые взносы нужно перечислять не 15 числа следующего месяца, после начисления. В 2018 г. сроки уплаты страховых взносов такие:

- за декабрь 2017 г. – 15.01.2018

- за январь – 15.02.2018

- за февраль – 15.03.2018

- за март – 16.04.2018

- за апрель – 15.05.2018

- за май – 15.06.2018

- за июнь – 16.07.2018

- за июль – 15.08.2018

- за август – 17.09.2018

- за сентябрь – 15.10.2018

- за октябрь – 15.11.2018

- за ноябрь – 17.12.2018

- за декабрь – 15.01.2019

Расшифровка полей платежки на уплату взносов

| Поле | Заполнение |

| Статус плательщика, поле 101 | Плательщик страховых взносов – «01» |

| ИНН плательщика, поле 60 | ИНН организации |

| КПП плательщика, поле 102 | КПП организации, обособленного подразделения или недвижимого имущества в зависимости от места уплаты взносов |

| Плательщик, поле 8 | наименование организации или «обособки» |

| ИНН и КПП получателя, поля 61 и 103 | ИНН и КПП ИФНС, в которую сдаете отчетность. |

| Реквизиты ИФНС | Реквизиты ИФНС непосредствено там или на сайте ФНС в разделе «Электронные услуги» – «Адрес и платежные реквизиты Вашей инспекции» (https://service.nalog.ru/addrno.do) |

| Получатель, поле 16 | УФК по ______ (указать наименование субъекта РФ, где платите страховые взносы), а затем в скобках – наименование вашей ИФНС. Например, “УФК по г. Москве (ИФНС N 22 по г. Москве)” |

| Код, поле 22 | текущий платеж – “0” |

| КБК | поле 104 – КБК налога или страховых взносов |

| ОКТМО | поле 105 – ОКТМО по адресу организации, ОП или недвижимости в зависимости от места уплаты налога, взносов. Узнать код можно с помощью сервиса “Узнай ОКТМО” на сайте ФНС – http://nalog.ru/rn77/service/oktmo/ |

| Основание платежа, поле 106 | – текущий платеж – “ТП”;

– недоимка – “ЗД”; – недоимка по требованию ИФНС – “ТР”; – недоимка по акту проверки до выставления ИФНС требования – “АП” |

| Период, поле 107 | Для ТП или ЗД – период, за который платите взносы, в формате XX.YY.ГГГГ. XX – периодичность уплаты:

– месяц – МС; – квартал – КВ; – полугодие – ПЛ; – год – ГД; – YY – период уплаты: номер месяца от 01 до 12, квартала от 01 до 04, полугодия 01 или 02, годовой платеж – 00; – ГГГГ – год. Например, при уплате взносов за апрель 2018 г. – “МС.04.2018”; для ТР – дата уплаты налога или взноса по требованию; для АП – “0” |

| Номер документа, поле 108 | – для ТП или ЗД – “0”;

для ТР – номер требования; для АП – номер решения по проверке |

| Дата документа, поле 109 | – для ТП – дата подписания расчета по взносам, а если он не сдан – “0”;

– для ЗД – “0” – для ТР – дата требования – для АП – дата решения по проверке. |

| Назначение платежа, поле 24 | Текстовое пояснение + регистрационный номер страхователя в фонде. Например, “Страховые взносы на обязательное пенсионное страхование за апрель 2018 г. рег. № 567-111-000000” |

Куда направлять платежи (получатель)

Получателем платежа в 2018 году по всем видам взносов (кроме взносов «на травматизм») являются налоговые инспекции:

- по адресу организации или ее обособленного подразделения;

- по месту жительства индивидуального предпринимателя.

Заполняйте это поле по правилам, прописанным в приказе Минфина России от 12.11.2013 № 107н. В поле «Получатель платежа» указывайте наименование органа Федерального казначейства и в скобках наименование своей ИФНС. Если же вносите платеж «на травматизм», то в скобках будет указание на отделение ФСС России.

Коды для статуса плательщика в 2018 году

В платежках по взносам в ФНС компании ставят в поле 101 «Статус плательщика» код 01, индивидуальные предприниматели – 09. При этом код 09 ИП используют в 2018 году как при уплате страховых взносов “за себя”, так и при перечислении средств за работников. Ранее налоговики рекомендовали ставить код 14. В 2018 году такой код не используйте.

Код 08 для платежек в ИФНС не нужен. Его используют только при уплате страховых взносов в ФСС “на травматизм”.

КБК по страховым взносам на 2018 год

Код бюджетной классификации – обязательный реквизит платежки. Его отражают в поле 104. Значения кодов приведем далее.

КБК для ИФНС

| Вид платежа | КБК |

С выплат работникам |

|

| Пенсионные платежи по общему и пониженному тарифу | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Дополнительные пенсионные платежи за работников, занятых во вредных работах | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| Пени | 182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные платежи за работников, занятых на тяжелых или опасных работах | |

| Взносы по дополнительному тарифу, не зависящему от результатов спецоценки | 182 1 02 02132 06 1010 160 |

| Взносы по дополнительному тарифу, зависящему от результатов спецоценки | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 |

По временной нетрудоспособности и материнству |

|

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

На обязательное медицинское страхование |

|

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Взносы ИП за себя |

|

| Пенсионные | |

| Фиксированные взносы в ПФР | 182 1 02 02140 06 1110 160 |

| Взносы по тарифу 1 процент с дохода свыше 300 000 руб. | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

КБК для ФСС («на травматизм»)

Пример платежного поручения по взносам на обязательное пенсионное страхование

Пример платежного поручения по взносам на обязательное социальное страхование

Далее приведем образец платежного поручения на уплату социальных взносов в 2018 году. Эти взносы являются взносами страхование по временной нетрудоспособности и в связи с материнством (ВНиМ). Платеж по этому виду взносов нужно также направлять в ИФНС.

Пример платежного поручения по взносам на обязательное медицинское страхование

Пример платежного поручения по взносам на «травматизм»

Далее приведем пример платежного поручения по страховым взносам на страхование от несчастных случае на производстве и профессиональных заболеваний. Куда же платить страховые взносы на травматизм в 2018 году? Как и прежде, страховые взносы на травматизм администрирует ФСС. Туда и необходимо направлять платежи по взносам.

В органы Пенсионного фонда РФ до сих пор поступает большое количество невыясненных платежей из-за ошибок, которые плательщики допускают при заполнении платежных документов на уплату страховых взносов в ПФР и фонды ОМС. Чаще всего проставляют неверные КБК, ИНН и КПП получателя (по старой памяти вписывают данные органов ФНС России). В итоге, платежи не зачисляются в бюджет Пенсионного фонда, попадают в невыясненные и не могут использоваться для выплаты пенсий.

Для самих плательщиков невнимательность оборачивается штрафными санкциями. Ведь в случае неправильного указания в платежном поручении номера счета Федерального казначейства, кода бюджетной классификации (КБК) и наименования банка получателя, повлекшего неперечисление суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет казначейства обязанность плательщика по уплате взносов не признается исполненной. За каждый календарный день просрочки начисляются пени (подп. 4 п. 6 ст. 18 и п. 3 ст. 25 Федерального закона от 24.07.2009 № 212-ФЗ).

Чтобы свести число ошибок к минимуму, напоминаем правила заполнения платежных поручений и реквизиты получателя платежа по каждому полю.

Платежные поручения на перечисление страховых взносов в ПФР, ФФОМС и ТФОМС оформляются в соответствии с правилами, утвержденными Положением ЦБР от 03.10.2002 № 2-П и приказом Минфина России от 24.11.2004 № 106н. Кроме того, можно пользоваться Памяткой руководителям и бухгалтерским работникам организаций по заполнению расчетных документов, размещенной на .

По каждому виду платежа в ПФР и в фонды ОМС оформляются отдельные платежные поручения.

В ПОЛЕ 101

указывается одно из следующих значений статуса лица, оформившего платежный документ:

01 - плательщик - юридическое лицо;

09 - плательщик - индивидуальный предприниматель;

10 - частный нотариус;

11 - адвокат, учредивший адвокатский кабинет;

12 - глава крестьянского (фермерского) хозяйства;

14 - плательщик, производящий выплаты физическим лицам.

Вниманию организаций!

Плательщики - юридические лица указывают статус «01», а плательщики, производящие выплаты физическим лицам, - «14». К последним относятся: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями (подп. 1 п. 1 ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ). Поскольку все организации являются юридическими лицами, при заполнении поля 101 платежного поручения статус плательщика следует указывать «01» либо «14».

ПОЛЕ 6 - сумма платежа прописью.

ПОЛЕ 60 и ПОЛЕ 102 - идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

ПОЛЕ 7 - сумма платежа цифрами.

ПОЛЕ 8 - наименование плательщика.

ПОЛЕ 9 - номер расчетного счета плательщика.

ПОЛЕ 10 - полное наименование банка плательщика с указанием города его нахождения.

ПОЛЕ 11 - банковский идентификационный код (БИК) банка плательщика.

ПОЛЕ 12 - номер корреспондентского счета банка плательщика, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 13 - полное наименование банка получателя с указанием города его нахождения. Например: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург.

ПОЛЕ 14

- банковский идентификационный код (БИК) банка получателя.

Например: 044106001.

ПОЛЕ 15 - номер корреспондентского счета банка получателя, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 61

- ИНН получателя средств.

Например: 7802114044.

ПОЛЕ 103

- КПП получателя средств.

Например: 780201001.

ПОЛЕ 16

- название получателя.

Например: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области).

ПОЛЕ 17 - номер расчетного счета получателя.

ПОЛЕ 18

- вид операции.

Например: 01 - банковский шифр оплаты платежным поручением.

ПОЛЕ 19 - срок платежа. В нашем случае срок - уплаты, установленный законодательством (до 15-го числа месяца, следующего за отчетным периодом).

ПОЛЕ 20 можно не заполнять.

ПОЛЕ 21

- очередность платежа для списания средств по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды.

Например: для ПФР установлена очередность 3 (п. 2 ст. 855 ГК РФ).

ПОЛЯ 22 и 23 не заполняются.

ПОЛЕ 104

- один из КБК, которые применяются согласно приложению № 1 к Федеральному закону от 30.11.2009 № 307-ФЗ «О бюджете ПФР на 2010 год и последующие 2011, 2012 годы» и приложению № 1 к Федеральному закону от 28.11.2009 № 294-ФЗ «О бюджете ФФОМС на 2010 год и последующие 2011, 2012 годы».

Следует учитывать, что КБК применяются в соответствии с приложениями к вышеназванным федеральным законам о бюджете, принимаемым на соответствующий календарный год.

При этом разряды КБК с 14 по 17 (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

1000 - сумма страховых взносов;

2000 - сумма пени по соответствующему платежу;

3000 - сумма штрафа согласно законодательству РФ;

5000 - сумма процентов.

ПОЛЕ 105 - значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства, то есть ОКАТО плательщика .

ПОЛЕ 106

- значение основания платежа, которое состоит из двух знаков:

«ТП» - платежи текущего года;

«ЗД» - добровольное погашение задолженности по истекшим периодам при отсутствии требования об уплате страховых взносов от органов ПФР;

«БФ» - текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» - погашение задолженности по требованию органа ПФР об уплате страховых взносов;

«АП» - погашение задолженности по акту проверки;

«АР» - погашение задолженности по исполнительному документу.

В одном расчетном документе по КБК не может быть указано более одного показателя основания и типа платежа.

ПОЛЕ 107

- показатель периода уплаты, установленный законодательством. Состоит 10 знаков:

1-й и 2-й знаки -

«МС» (месячные платежи);

4-й и 5-й знаки - номер месяца (от 01 до 12);

3-й и 6-й знаки - в качестве разделительных знаков проставляются точки («.»).

7-10-й знаки - год, за который производится уплата страховых взносов. Например: «МС.02.2010».

При осуществлении платежей в счет добровольного погашения задолженности («ЗД») по уплате страховых взносов на ОПС по состоянию на 01.01.2010 в поле 107 указывается периодичность уплаты. Например: «ГД.00.2009».

При осуществлении платежа в счет погашения задолженности по требованию органа ПФР («ТР»), акту проведенной проверки («АП») или исполнительному документу («АР») в поле 107 проставляется значение ноль («0»).

ПОЛЕ 108

- номер соответствующего документа в зависимости от значения в поле 106:

«ТР» - номер требования органа ПФР об уплате страховых взносов;

«АП» - номер акта проверки;

«АР» - номер исполнительного документа и возбужденного на основании него исполнительного производства.

ПОЛЕ

109

- дата документа, на основании которого осуществлен платеж, в следующем формате: 1-й и 2-й знаки - календарный день (значения от 01 до 31);

4-й и 5-й знаки - месяц (значения от 01 до 12);

3-й и 6-й знаки - разделитель в виде точки «.»;

7-10-й знаки - год.

ПОЛЕ 110

- значение типа платежа. Имеет два знака:

«ВЗ» - уплата взноса;

«ПЕ» - уплата пени;

«АШ» - административные штрафы;

«ИШ» - иные штрафы, установленные соответствующими законодательными актами;

«ПЦ» - уплата процентов.

Значение в данном поле указывается согласно коду подвида дохода КБК:

1000 - «ВЗ»;

2000 - «ПЕ»;

3000 - «АШ» или «ИШ»;

5000 - «ПЦ».

ПОЛЕ 24 - дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР.

При оформлении платежных поручений на перечисление страховых взносов в федеральный и территориальные ФОМС

рекомендуется указывать регистрационный номер плательщика в территориальном фонде обязательного медицинского страхования.

Уплата страховых взносов производится на консолидированный счет Отделения ПФР.

Плательщики, состоящие на учете в городских Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по г. Санкт-Петербургу г. Санкт-Петербург;

БИК: 044030001;

счет получателя: 40101810200000010001;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по г. Санкт-Петербургу (ОПФР по Санкт-Петербургу и Ленинградской области).

КБК: ;

ОКАТО: .

Плательщики, состоящие на учете в областных Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург;

БИК: 044106001;

счет получателя: 40101810200000010022;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области);

КБК: ;

ОКАТО: .

Коды бюджетной классификации:

по платежам организаций за 2002-2009 годы

|

182 1 02 02010 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии |

|

182 1 02 02010 06 2000 160 |

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии |

|

182 1 02 02010 06 3000 160 |

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии |

|

182 1 02 02020 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату |

|

182 1 02 02020 06 2000 160 |

Пени по страховым взносам на обязательноепенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии |

|

182 1 02 02020 06 3000 160 |

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии |

|

182 1 09 08020 06 1000 140 |

Недоимка по взносам в Пенсионный фонд Российской Федерации |

|

182 1 09 08020 06 2000 140 |

Пени по взносам в Пенсионный фонд Российской Федерации |

|

182 1 09 08020 06 3000 140 |

Штрафы по взносам в Пенсионный фонд Российской Федерации |

по фиксированным платежам индивидуальных предпринимателей за 2002-2009 годы

|

392 1 09 10010 06 1000 160 |

Части трудовой пенсии |

|

392 1 09 10010 06 2000 160 |

платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии |

|

392 1 09 10020 06 1000 160 |

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд накопительной части трудовой пенсии |

|

392 1 09 10020 06 2000 160 |

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии |

по платежам за 2010 год

392 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии 392 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховойчасти трудовой пенсии 392 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии 392 1 02 02020 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии 392 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии 392 1 02 02041 06 1000 160

Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации 392 1 02 02080 06 1000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии 392 1 02 02080 06 2000 160

Пени по взносам организаций, использующих труд членов летных экипажей воздушных судовгражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации навыплату доплат к пенсии 392 1 02 02080 06 3000 160

Штрафы по взносам организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии 392 1 02 02100 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии 392 1 02 02100 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии 392 1 02 02110 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии 392 1 02 02110 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии 392 1 16 20010 06 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации) 392 1 16 20050 01 0000 140

Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями 48 – 51 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" 392 1 02 02100 08 1000

160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования 392 1 02 02100 08 2000 160

Пени по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования 392 1 02 02100 08 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования 392 1 02 02110 09 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования 392 1 02 02110 09 2000 160

Пени по страховым взносам на обязательное 392 1 02 02110 09 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

Сегодня пени трактуются налоговиками именно как мера, стимулирующая налогоплательщиков своевременно уплачивать налоги и взносы.

Они могут уплачиваться как по требованию контролирующих органов, так и добровольно.

Налогоплательщик, делающий платеж самостоятельно, без напоминания налоговиков, начисляет сумму пеней в соответствии с п. 7 ст. 45 НК РФ.

Юридическими лицами пени рассчитываются по ставке, равной:

- 1/300 ставки рефинансирования, установленной ЦБ РФ, от суммы своевременно не уплаченного платежа за каждый день просрочки — за первые 29 дней опоздания;

- 1/150 от ставки рефинансирования, установленной Центробанком РФ, — за весь последующий срок.

Предприниматели и физлица рассчитывают пени в размере 1/300 от ставки рефинансирования, установленной ЦБ РФ, за весь период просрочки.

Что важно в КБК? Образец заполнения поручения по уплате пени

Платежное поручение по пеням в 2018 году оформляется в соответствии с приказом Минфина РФ «Об утверждении правил указания информации в реквизитах» от 12.11.2013 № 107н (далее — приказ № 107н).

Основным отличительным признаком платежного поручения на уплату пени является код КБК, проставляемый в поле (104).

Это 20-значный код бюджетной классификации, который показывает, в какой бюджет и по какому виду доходов направляется перечисление.

Разряды кода с 14 по 17 показывают вид платежа, перечисляемого в бюджет. Здесь указывается значение 2100.

Еще один реквизит, который поможет точно идентифицировать тип перечисляемого платежа, — поле (110). Независимо от того, по чьей инициативе делается платеж, в нем указывается «ПЕ».

Образец платежки на уплату пеней можно скачать на нашем сайте по ссылке .

Заполнение платежки на уплату пени по требованию налоговой

Если пени уплачиваются по требованию проверяющих органов, то в поле (107) указывается код «ТР».

Не знаете свои права?

В реквизите «Срок уплаты платежа» (поле (108)) указывается срок перечисления, установленный в требовании.

Это 10-значный код в формате «ХХ.ХХ.ХХХХ». Порядок заполнения поля определен п. 8 приложения 2 к приказу № 107н:

- первые 2 разряда — это месяц, квартал или год, за который был просрочен платеж;

- 4-5-й разряды — его порядковый номер;

- 7-10-й — год, в котором был просрочен платеж.

В поле (108) указывается номер требования ИФНС, а в поле (109) — дата его выставления.

Если пени перечисляются по требованию, в котором указан 20 либо 25-значный код УИН, то он указывается в поле (22), в остальных случаях там ставится 0.

Оформление платежного поручения в ИФНС на уплату пени добровольно или по акту проверки

При оформлении платежного поручения по пеням в ИФНС на основании акта проведенной налоговой проверки в поле (106) необходимо указывать «АП».

При этом в поле (107), которое показывает период, за который перечисляются пени, ставится 0, ведь уплата пени по акту проверки не имеет периодичности.

Следующий важный реквизит — поле (108). В нем приводится номер акта, на основании которого были начислены пени.

В поле (109) вписывается дата решения об их начислении, на основании которого заполняется платежка. Показатель должен быть указан в формате «ХХ.ХХ.ХХХХ» согласно п. 10 приложения 2 к приказу № 107н.

В поле (22) ставится 0.

Плательщики, добровольно перечисляющие пени, начисленные в случае просрочки платежа, в поле (106) ставят код «ЗД». Он говорит о перечислении платежа именно за прошедшие периоды (ведь сам факт их появления показывает, что срок платежа был пропущен).

Пени могут начисляться за несвоевременную оплату какого-то конкретного платежа или накапливаться от периода к периоду. В первом случае в поле (107) указывается период, за который был несвоевременно уплачен налог, в формате «ХХ.ХХ.ХХХХ», во втором ставится 0.

В полях (108) и (109) при добровольном погашении пени на основании проведенного акта сверки задолженности указываются номер и дата акта сверки. При самостоятельном расчете в обоих полях ставится 0.

В поле (22) тоже должен быть 0.

На порядок заполнения полей платежного поручения влияет не только вид перечисляемого в ИФНС платежа (налоги, пени, штрафы), но и причина, побудившая налогоплательщика к этому (требование на уплату налога, акт проверки или сверки платежей). Об этих особенностях важно помнить при заполнении документа.