Los datos sobre la disponibilidad y movimiento (distribución) de materias primas, repuestos, combustible, artículos para el hogar, contenedores, equipos y objetos similares se resumen en la cuenta 10 en la contabilidad clasificada como objetos de valor. Según el artículo en cuestión, entre otras cosas se registra información sobre los artículos en proceso y en tránsito. Echemos un vistazo más de cerca a la cuenta 10 en contabilidad: publicaciones, detalles específicos de la reflexión de datos.

información general

El plan de cuentas establece ciertas reglas mediante las cuales se refleja la información sobre determinadas partidas. Se determinan en función de las características específicas de las actividades de la empresa. La cuenta 10 “Materiales” registra las materias primas de la siguiente manera:

- Basado en el costo real de adquisición (adquisición).

- Al precio de descuento.

Se aplica un esquema ligeramente diferente a las empresas que producen productos agrícolas. Los bienes de producción propia se registran al costo planificado. Una vez generada la estimación del costo del informe final, se ajusta a la estimación del costo real. Cuando se refleja en el precio de compra promedio, precio de compra (adquisición), etc., la diferencia entre el costo de los objetos se muestra en la cuenta. dieciséis.

Cuenta 10 en contabilidad: subcuentas

Además, se pueden abrir artículos:

Materias primas

La cuenta 10.01 en contabilidad refleja información sobre la presencia y movimiento de objetos de valor incluidos en la estructura de los productos manufacturados, formando su base o actuando como componentes necesarios en la producción. También refleja información sobre las instalaciones auxiliares que intervienen en la fabricación de productos o se utilizan con fines económicos y técnicos, para facilitar el proceso de producción. Este artículo cubre los productos agrícolas preparados para su procesamiento.

Productos semiacabados, componentes, piezas y estructuras.

Según subcuenta. 10.2 Se compran objetos confeccionados adquiridos para completar productos manufacturados (construcción). Estos objetos de valor requieren inversiones en su procesamiento o montaje. Los productos comprados para montaje, cuyo costo no está incluido en el costo de los productos fabricados, se registran en la cuenta. 41. Las empresas que se dedican a trabajos de investigación, tecnología y diseño, comprando dispositivos, herramientas, equipos especiales y otros dispositivos como componentes a terceras empresas, los registran en la subcuenta. 10.2.

Combustible

Según subcuenta. 10.3 pasa productos derivados del petróleo (gasolina, queroseno, gasóleo, aceite, etc.), lubricantes. Están destinados al funcionamiento de vehículos, calefacción y generación de energía, así como a combustibles gaseosos y sólidos (madera, carbón, turba, etc.), y necesidades tecnológicas. Si la empresa utiliza cupones para productos petrolíferos, también se registran en la subcuenta. 10.3.

Objetos contenedores

En subcuenta 10.4 tiene en cuenta todo tipo de contenedores, excepto los utilizados como equipamiento doméstico. Este artículo cubre las piezas y materias primas destinadas a la producción de envases y su reparación. Estos, en particular, incluyen duelas de barril, piezas de montaje, aros de hierro, etc. Según la subcuenta se tienen en cuenta los artículos destinados al equipamiento adicional de barcazas, vagones, barcos y otros vehículos para garantizar la seguridad de los productos transportados. 10.1. Las empresas comerciales registran en la cuenta la presencia y el movimiento de contenedores (de mercancías y vacíos). 41.

Piezas de repuesto

Se muestran en la subcuenta. 10.5 (cuenta contable). Este artículo cubre las piezas compradas o producidas para lograr los objetivos de las actividades de la empresa, destinadas a reemplazar piezas desgastadas de máquinas, vehículos, equipos y reparaciones. Aquí también se refleja información sobre neumáticos de automóvil en circulación y stock. El artículo muestra el movimiento del parque de intercambio de equipos, máquinas completas, agregados, componentes y motores, que se crea en los departamentos de reparación, fábricas y puntos técnicos. Se transfieren al sistema operativo los neumáticos de automóvil (fondo de llanta, cámara, neumático), que se encuentran en stock y en las ruedas del vehículo, incluidos en su coste inicial.

Otros elementos

En subcuenta 10.6 reflejan la presencia y movimiento de:

- Residuos industriales. A estos pertenecen en particular virutas, recortes, tocones, etc.

- Un matrimonio irreparable.

- Chatarra de caucho y neumáticos gastados.

- Activos materiales que fueron recibidos de OS, no destinados a ser utilizados como materiales o repuestos. Estos incluyen, por ejemplo, materiales de desecho y chatarra.

En la subcuenta se registran los residuos industriales y las materias primas secundarias, que se utilizan como combustible sólido. 10.3.

Objetos subcontratados

Según subcuenta. Se procesan 10.7 materiales, cuyo coste se incluirá posteriormente en los costes de fabricación de los productos obtenidos a partir de ellos. Los costos de las operaciones relevantes pagadas a terceros y personas se incluyen directamente en el débito de las cuentas en las que se registran los objetos recibidos después del procesamiento.

Otros artículos

Sub-cuenta 10.8 es utilizado por promotores inmobiliarios. Transporta materiales que se utilizan directamente en el proceso de actividades de construcción e instalación, así como en la fabricación de piezas, construcción y acabado de estructuras, partes de estructuras, edificios. En subcuenta 10.8 también tiene en cuenta otros elementos que son necesarios para las necesidades de construcción (por ejemplo, explosivos). Según subcuenta. 10.9 incluye inventario, enseres domésticos, herramientas y otros objetos que se incluyen en el capital de trabajo.

Además

Los artículos anteriores no son todo lo que puede revelar la cuenta 10 en contabilidad. Las subcuentas se forman de acuerdo con el enfoque industrial de la empresa. En particular, esto es relevante para las empresas que producen productos agrícolas. Se podrán crear subcuentas adicionales del artículo 10 para reflejar el movimiento y disponibilidad de:

Admisión

El plan de cuentas permite reflejar la recepción de materias primas según la cuenta. 15, registrando la adquisición y preparación del tapete. valores o por cuenta 16, mostrando la desviación en su valor, así como sin su inclusión en los registros. La elección dependerá de la política financiera aprobada por la empresa. Al usar la cuenta. 15 y cuenta. 16, de acuerdo con la documentación de cálculo recibida por la organización, se realiza una entrada: Db 15 Kd 60 (20, 23, 71, 76, etc.).

Explicaciones

El crédito de cuentas corresponderá a las fuentes de recepción de materiales y a la naturaleza de los gastos. Se realiza una entrada según DB 15 y Kd 60 independientemente del momento en que la empresa recibió los objetos, antes o después de la aceptación de la documentación de liquidación. La capitalización se realiza en la cuenta. 10. El plan de cuentas incluye en el registro la cuenta Cd. 60. En este caso, los objetos de valor no están incluidos en el almacén. Su consumo real en producción o para otros fines económicos se refleja en la cuenta de CD. 10 en correspondencia con cuentas para contabilizar los costos de producción/ventas. También se pueden utilizar otros artículos relevantes. Para cerrar la cuenta 10 en contabilidad, la cancelación, venta, transferencia gratuita y otras enajenaciones de objetos se reflejan al costo correspondiente en la cuenta DB. 91. El análisis se realiza por lugares de almacenamiento de objetos de valor y artículos individuales (tamaños, variedades, tipos, etc.).

Contabilidad: cuenta 10 "Materiales" (estructura)

Para comprender la naturaleza del artículo, es necesario destacar una serie de puntos clave. En primer lugar, la categoría en sí está sujeta a consideración, que se refleja en la puntuación de 10: "materiales". Representan cualquier objeto a partir del cual, después del procesamiento, se crean productos terminados. El plan contable los denomina valores reflejados en la propiedad de la empresa. Los objetos que están presentes en la organización, pero que legalmente no posee, se reflejan en la cuenta. 002 o 003. El factor decisivo para determinar los valores que se incluyen en la cuenta 10 en contabilidad no es el hecho de que se encuentren en almacenes, sino la existencia de derechos de propiedad sobre los mismos.

Nota

Lo anterior significa que los objetos que pueden ser exactamente iguales, colocados en la misma pila, se reflejan de manera diferente. Los objetos a los que se les ha transferido la propiedad, pero que no están presentes en los almacenes, se incluyen en la cuenta 10. En contabilidad, esta categoría incluye principalmente objetos en tránsito. El proveedor entregaba, por ejemplo, objetos de valor en la estación de ferrocarril y ordenaba su transporte hasta la dirección del comprador. Tan pronto como la carga fue aceptada por el ferrocarril, pasó a ser propiedad del adquirente (a menos que el contrato disponga lo contrario). Teóricamente, a partir de este momento se deberían realizar anotaciones en los registros contables del comprador. Pero los registros se realizan únicamente tras la recepción de la documentación correspondiente, que confirma las fechas de envío.

Redirección de valores

Los objetos pueden actuar como propiedad de una empresa, pero nunca serán entregados a sus almacenes. Por ejemplo, esto ocurre en los casos en que, en nombre de una organización de Moscú, se compra un lote de materias primas en Vladivostok y, por orden propia, se revende a Novosibirsk. Desde el momento de la compra hasta el envío, los objetos de valor se encuentran en Vladivostok. Nadie los vio en Moscú. Sin embargo, eran propiedad de la empresa. En este sentido, antes de la adquisición de Novosibirsk, se deben realizar asientos en los registros contables de la organización de Moscú.

Reciclaje

Los objetos sobre los cuales la empresa conserva la propiedad, pero se transfieren a una empresa de terceros para su procesamiento, se reflejan en la cuenta 10. En contabilidad, las entradas en este caso no implican acreditar el artículo. Esta circunstancia se deriva de los principios de presentación de informes. En particular, esto se refiere al hecho de que solo aquellos valores que son propiedad de la empresa pueden reflejarse en el balance. Este principio, sin embargo, contradice la posición de prioridad del contenido sobre las formas. Está aceptado tanto en la práctica extranjera como en la PBU 1/98 nacional. Este principio instruye al especialista a no partir de categorías jurídicas, sino a centrarse en el estado real de las cosas. Por ejemplo, el papel del cliente se encuentra en el almacén junto con el papel propio de la empresa. No habrá diferencia en cuanto a la responsabilidad financiera de los empleados y la tecnología para el uso posterior de los objetos de valor. Ambos trabajos deberán constar en un solo artículo. Pero según el Plan, los mismos valores bajo la misma responsabilidad financiera se tendrán en cuenta en diferentes cuentas.

Destino

Todos los objetos de valor recibidos, cuya propiedad se haya transferido a la empresa, deben reflejarse en la cuenta DB. 10. Pero en este caso surgen varias preguntas. El primero de ellos: ¿qué hacer si se ha transferido la propiedad de la empresa, pero el departamento de contabilidad no lo sabe y no puede averiguarlo? Existe la regla de que no se realizan registros sin documentación. Pero si nos guiamos por las normas NIIF, tan pronto como el proveedor haya enviado la mercancía, se debe enviar al especialista un fax o una notificación electrónica sobre la transacción. En este caso, la entrada se realiza:

- db 10.

- Db 19 (IVA sobre valores adquiridos).

- CD 60.

En este caso, los informes de la empresa mostrarán la situación real de la empresa. En este caso, el activo reflejará todos los bienes que son propiedad de la empresa. El pasivo mostrará las cuentas por pagar reales. Pero en este caso el inventario de objetos es complicado. Puede realizarse mediante documentación de dudosa fuerza legal (faxes y papeles similares). En el caso que nos ocupa, es más correcto reconocer la interpretación jurídica que la económica.

Sin precios en documentos.

Después de recibir los documentos de liquidación del proveedor, si se identifica una discrepancia entre el costo al que se aceptaron los objetos y los montos indicados en ellos, se realizan asientos correctivos. Tradicionalmente, el importe indicado en la documentación de liquidación se revierte para las entregas no facturadas. La cuenta 10 en contabilidad se carga junto con la cuenta. 19. Se acredita la cuenta. 60. Pero estos registros no pueden visualizarse en todos los casos en los programas informáticos existentes en la actualidad. En este sentido, la cuenta 10 en contabilidad se carga junto con la cuenta. 19 en correspondencia con cuenta. 60 por la diferencia entre el costo indicado en la documentación de cálculo y el precio al que fueron aceptados los objetos, si es menor.

Qué hacer si el precio de compra está gravado

Si la empresa no utiliza precios de descuento, los materiales se reciben según el precio de compra real. En algunas empresas, los especialistas incluyen en el precio de compra el transporte y otros gastos que están incluidos en el precio de coste. Sin embargo, los expertos creen que este trabajo es inadecuado. Dado que un documento adjunto contiene varios nombres de objetos, pueden surgir dificultades al distribuir los costos totales entre tipos individuales de valores. Hay muchas formas de salir de esta situación. La distribución se puede realizar proporcionalmente:

- Costo.

- Distancias de transporte.

- Significancia de la producción (según coeficientes condicionales, especiales y preestablecidos).

- Peso y así sucesivamente.

Sin embargo, con una gran intensidad de mano de obra, tales distribuciones son siempre de naturaleza condicional, distorsionan el precio de compra y, lo que es más importante, aumenta la variabilidad de las valoraciones de los objetos. En este sentido, lo más apropiado sería concentrar todos los gastos relacionados con la adquisición de objetos de valor en la correspondiente subcuenta 10.10, que registra los costos de transporte y adquisiciones. Al final del período, los costos se distribuyen entre el saldo total de activos y el costo total de los objetos enviados a producción.

Formación de nomenclatura

Cabe señalar tres características de este proceso:

- El nombre es un conjunto de valores de finalidad homogénea. Para cada unidad de estos objetos se establece un valor contable inequívoco.

- Nombre: materias primas homogéneas con el mismo costo de recepción. En la nomenclatura contable se forma una serie de posiciones que corresponden a la cantidad de variedades de precios para los valores aceptados.

- Se considera denominación al conjunto de objetos de finalidad similar, cuya capitalización se realiza al coste real de recepción.

La última opción actúa como un compromiso entre las dos primeras. Sin embargo, en esta situación surge el problema de elegir precios específicos a los que se valoran los materiales de eliminación.

Punto importante

La cláusula 6 de la Orden No. 44 del Ministerio de Finanzas establece un procedimiento especial para la formación del costo real de los activos adquiridos en virtud de contratos, cuyos términos prevén el reembolso de obligaciones en montos en rublos equivalentes a precios en moneda extranjera. . Los costos de la empresa por la compra de objetos se determinan teniendo en cuenta las diferencias de monto que surgen antes de la inclusión de los inventarios en la contabilidad. Es necesario mencionar aquí un punto importante. Las cuentas por pagar y los objetos de valor se incluyen en la contabilidad al mismo tiempo. Quizás en este caso nos referimos a reflejar los objetos directamente según el artículo en cuestión, y no según el relato. 15. Pero este enfoque presupone un procedimiento especial para contabilizar las diferencias en los importes de los suministros no facturados. En todos los demás casos, las desviaciones deberán registrarse en la cuenta. 91 y no forman una evaluación de los costos materiales de la empresa.

Todos los activos de la empresa que tengan una vida útil inferior a 12 meses deben clasificarse como inventarios. Por ejemplo, materias primas, materiales, productos semiacabados, componentes, embalajes, combustible, inventarios y otros activos similares.

Para sistematizar y generalizar información sobre el costo y los indicadores cuantitativos de los inventarios se utiliza la cuenta 10 “Materiales” (Orden del Ministerio de Hacienda No. 94n). Estos requisitos se aplican a organizaciones sin fines de lucro, comercio y pequeñas empresas. Los empleados estatales utilizan cuentas contables de acuerdo con la Instrucción No. 157n. Las reservas de materiales en una institución presupuestaria se reflejan en la cuenta contable del mismo nombre 0 105 00 000.

Está permitido tener en cuenta los valores de dos formas: al costo real (cláusula 62 de la Orden No. 119n) o a precios contables utilizando 15 y 16 cuentas contables (cláusula 80 de la Orden No. 119n del 28 de diciembre de 2001) .

La empresa elige de forma independiente el método contable adecuado a las características específicas de sus actividades. Esta elección debe estar justificada en las políticas contables de la institución. También en la política contable se indicarán las formas de documentación primaria y contable que se utilizarán para reflejar las operaciones sobre el movimiento de dinero.

El método para cancelar materiales de la décima cuenta también debe estar escrito en la política contable. Se permiten tres métodos:

- Basado en el costo promedio de los inventarios.

- Basado en el costo unitario real.

- Método FIFO.

El costo de los inventarios puede incluir no sólo el precio real pagado, sino también otros costos. Por ejemplo, servicios de consultoría, derechos aduaneros y fiscales no reembolsables, IVA no reembolsable, costos de envío y otros costos asociados con la recepción de mercancías.

Abrir subcuentas para la cuenta 10

La Orden del Ministerio de Finanzas No. 94n determina que para organizar una contabilidad completa, confiable y detallada de los activos materiales de la empresa, se prevé la apertura de subcuentas adicionales. Este enfoque le permite agrupar todos los artículos del inventario de la organización por tipo.

|

Nombre |

||

|---|---|---|

|

Materias primas |

Reflejan los activos materiales que se utilizan para realizar la actividad principal. |

|

|

Productos semi-terminados |

Componentes, componentes, estructuras y piezas que se utilizan en los ciclos y procesos productivos principales y auxiliares. |

|

|

Combustibles y lubricantes, gasolina, diesel, gas, aceites de motor, etc. |

||

|

Materiales utilizados como contenedores y (o) embalajes. |

||

|

Piezas de repuesto |

Repuestos utilizados para reparación y mantenimiento. |

|

|

Otros inventarios |

Valores no incluidos en otros grupos |

|

|

Materiales para procesamiento externo. |

MPZ destinado al procesamiento externo |

|

|

Materiales de construcción |

Reflejar información sobre la disponibilidad y movimiento de materiales de construcción por parte de los desarrolladores. |

|

|

Equipo del hogar |

Materiales y equipos, accesorios y equipos utilizados para realizar trabajos económicos generales. |

Tenga en cuenta que no es necesario abrir todas las cuentas. La organización decide de forma independiente qué subcuentas se utilizarán en contabilidad. Así, por ejemplo, cuenta 10.10: lo que se aplica a una institución en particular debe definirse en la política contable. Normalmente, el equipo especial (equipo especial) se incluye en esta subcuenta.

Características de la contabilidad de inventarios.

La cuenta 10 pertenece al grupo activo de cuentas. En consecuencia, el débito 10 de la cuenta contable (para tontos) refleja la recepción (aumento) de activos materiales y la rotación de crédito refleja la enajenación de activos de las cuentas contables correspondientes. El saldo final sólo puede ser deudor. Un saldo acreedor indica que hay un error en el registro de transacciones contables.

La contabilidad del inventario debe ser detallada. Para ello, prever el mantenimiento de registros analíticos detallados en el contexto de artículos, lotes, lugares de almacenamiento, personas y departamentos materialmente responsables.

La presencia real de CM debe ser monitoreada periódicamente. Los contadores deben realizar controles de inventario para identificar desviaciones de los indicadores contables y la disponibilidad real. El procedimiento y la frecuencia de la conciliación deben establecerse en la política contable.

Balance rotatorio: contabilidad 10

Al mantener una contabilidad automatizada, se recomienda generar sistemáticamente informes intermedios para controlar el movimiento de activos materiales. Uno de esos informes es el balance de la cuenta 10. El documento contable contiene información sobre la disponibilidad de los saldos de MH al principio y al final del período del informe, así como sobre el movimiento (recepción y eliminación) de materiales durante el período del informe. .

SALT es un registro contable separado que refleja información sobre la disponibilidad de activos materiales al comienzo del período del informe, información sobre el movimiento de inventarios (ingresos y enajenaciones) y también indica la cantidad de materias primas que quedan a disposición de la empresa. al final del período del informe.

Principios para la elaboración de un balance:

- La SV negociable deberá revelar necesariamente información contable:

- saldo al comienzo del período sobre el que se informa: cantidad y valor;

- costo y expresión cuantitativa de los ingresos del Ministerio de Salud;

- valor y cantidad de activos enajenados (cancelación);

- Saldo final de la cuenta 10.

- Si la empresa tiene divisiones estructurales, es necesario organizar análisis adicionales. Por ejemplo, cree hojas de facturación por separado para cada espacio del almacén. Los indicadores del balance consolidado reflejan datos de la organización en su conjunto y se utilizan para la presentación de informes.

- La automatización de la contabilidad y compilación de WWS no exime a la entidad del mantenimiento obligatorio de fichas de almacén para la contabilidad de materiales. La tarjeta debe ser emitida por un año calendario. Además, el documento está redactado para un solo número de artículo. No está permitido combinar la contabilidad MH en tarjetas.

- Los documentos primarios que confirmen el movimiento de materias primas deben redactarse en papel. Los hechos de cambios en los indicadores de inventarios deben estar certificados mediante firmas "en vivo" de los empleados responsables. El mantenimiento de registros en formato electrónico requiere la certificación de la documentación con firmas electrónicas del jefe de contabilidad o director de la empresa.

La declaración refleja no solo la expresión de valor (frotar), sino también indicadores contables cuantitativos (kg, m, piezas, unidades, etc.).

Ejemplo de cumplimentación del OCB

Datos de OSFL "DOBRO" de marzo de 2019. Para inventarios utilizados por la organización para realizar su actividad principal:

- MZ se compró por un monto de 200.000 rublos;

- puesto en producción por un monto de 220.000 rublos;

- estropeado por la cantidad de 3000 rublos.

Contabilidad y control

Una empresa puede organizar la contabilidad de dos formas.

Opción 1.

Primero, escriba un documento en papel. Por ejemplo, una solicitud de factura por el movimiento de bienes y materiales. Luego los responsables realizan la transferencia y completan la ejecución del documento primario. Y sólo entonces son trasladados al departamento de contabilidad. El contador responsable ingresa los datos en el programa.

Opción número 2.

Un contador o trabajador de almacén ingresa información sobre el movimiento de inventarios en un programa de contabilidad especializado. Luego imprime el documento y lo envía a los responsables para su firma.

Independientemente de la opción contable elegida, no se olvide de los errores. Sin embargo, los indicadores contables siempre deben corresponder a datos reales. Por tanto, es necesario organizar controles sistemáticos. Se recomienda realizar conciliaciones mensuales de los datos SALT con los indicadores contables reales del almacén.

Instruir al contador responsable para que realice contraconciliaciones con las personas financieramente responsables. Estos pueden ser no solo MOL para almacenes, sino también para todos los departamentos donde se almacenan los inventarios. Corregir los errores encontrados en la contabilidad de acuerdo con las normas vigentes. Es recomendable realizar actividades de control antes del cierre del período sobre el que se informa.

La cuenta sintética 10 "Materiales" está destinada a contabilizar el movimiento de artículos de inventario en una organización, desde el momento de la entrada al almacén hasta la cancelación para producción y otras necesidades. ¿Qué pertenece exactamente a este grupo de activos circulantes de la empresa? ¿En qué orden se realizan los asientos para la cuenta 10? Hablemos de todo con más detalle.

Contabilidad 10 en contabilidad: matices regulatorios

En la contabilidad de cualquier empresa, la contabilidad de inventarios juega un papel importante. Después de todo, el costo del producto/servicio y, como consecuencia, el resultado final de las actividades de la empresa dependen de qué tan correctamente se capitalicen y luego se cancelen los inventarios. La Cuenta 10 “Materiales”, según Orden No. 94n de 31 de octubre de 2000, se utiliza para resumir datos sobre la cantidad y movimiento de materiales, materias primas, repuestos, combustible, contenedores, equipos, enseres domésticos y otros activos de la organización, incluyendo aquellos en proceso y/o en camino.

La contabilidad de materiales en la cuenta 10 "Materiales" se realiza a precios contables utilizando la cuenta. 15, 16 (cláusula 80 de la orden No. 119n de 28 de diciembre de 2001) o al costo real (cláusula 62 de la orden No. 119n). El método elegido debe fijarse en la política contable de la empresa. El flujo de documentos se puede realizar mediante formularios unificados o mediante formularios propios si este último contiene todos los detalles necesarios. La cancelación de la cuenta 10 (las contabilizaciones se detallan a continuación) se lleva a cabo de una de las formas legalmente aprobadas (cláusula 16 de PBU 5/01): al costo promedio, al costo de cada unidad individual, utilizando el método FIFO.

Por lo tanto, la décima cuenta en contabilidad proporciona una contabilidad y control precisos sobre el movimiento de todos los activos circulantes. En el balance de la organización (formulario según Orden No. 66n del 02/07/10) a una fecha de informe determinada, los saldos de inventarios se reflejan en la línea 1210 de la Sección II del Activo. El análisis analítico de la cuenta 10 se lleva a cabo en el contexto de los nombres de los productos, lotes, almacenes de la empresa y divisiones.

Subcuentas a la cuenta 10

- 10.1 “Materias primas y materiales”: para reflejar los materiales de producción principales y auxiliares, las materias primas de la industria minera y los productos agrícolas.

- 10.2 “Productos semiacabados, componentes, piezas, estructuras” - para reflejar los inventarios directamente involucrados en la producción de productos.

- 10.3 “Combustible” – para reflejar todo tipo de combustible y combustibles y lubricantes.

- 10.4 “Materiales de contenedor y embalaje”: para reflejar los elementos y materiales involucrados en el proceso de embalaje, almacenamiento y posterior transporte de productos. Este tipo de inventario se divide en retornable y no reembolsable.

- 10.5 “Repuestos” - para reflejar los inventarios involucrados en la reparación de equipos, maquinaria y otros activos fijos.

- 10.6 “Otros materiales y materiales” - para reflejar los residuos retornables generados - restos de bienes y materiales que aún tienen un cierto valor y pueden venderse o reutilizarse.

- 10.7 “Inventario para procesamiento externo” – para reflejar los materiales inventivos enviados para procesamiento externo.

- 10.8 “Materiales de construcción” – para reflejar los materiales de construcción de los desarrolladores.

- 10.9 “Inventario y suministros para el hogar”: para reflejar artículos de uso técnico o económico general.

¡Nota! Transcripción completa de la cuenta. 10, incluidas las cuentas 10.10 y 10.11 para contabilizar equipos y prendas especiales, se dan en la orden No. 94n.

Cuente 10: ¿activo o pasivo?

Las características matemáticas de la cuenta 10 "Materiales" muestran que el aumento en el número de inventarios se produce por débito en correspondencia con las cuentas de costos de producción: 20, 28, 29, 25,; liberación de productos/bienes terminados – , , 41, ; calculado – , 76, 67, 66, 71, 75, ; sobre contabilidad de capital – 80, 86; y también los finales: 91, 99, 97.

La enajenación de inventarios se lleva a cabo sobre la base de la documentación primaria de respaldo para el crédito de la cuenta 10; en contabilidad, los asientos se generan en correspondencia con las cuentas: 10, , 20, , 28, 29, 25, 26, 45, 44, 79, 80, 76, 94, 99, , 97. Con base en lo anterior, la cuenta 10 está activa, con formación de un saldo deudor.

Transacciones típicas de la cuenta 10 “Materiales”:

- D 10 K 60, 76 – MPZ llegó al almacén del proveedor.

- D 10 K 71: materiales y equipos adquiridos por una persona responsable de la empresa.

- D 10 K 75 – transferido por el fundador del MPZ como contribución al capital autorizado.

- D 20 (23, 29) K 10 – refleja la cancelación de inventarios a la producción principal (auxiliar, servicios).

- D 25, 26, 44 K 10: refleja la liberación de inventarios para producción general, necesidades comerciales generales y gastos de venta.

- D 94 K 10 – inventarios dados de baja debido a escasez.

- Cuenta D 10 K 10: las contabilizaciones de este tipo se realizan durante el movimiento interno de objetos de valor.

¡Nota! La cuenta 10 se cierra cancelando materiales como gastos generando una solicitud de factura y completando una cuenta de costos.

La cuenta 10 “Materiales” tiene como objetivo resumir información sobre la disponibilidad y movimiento de materias primas, materiales, combustible, repuestos, inventarios y enseres domésticos, contenedores, etc. objetos de valor propiedad de organizaciones (incluidos aquellos en tránsito y procesamiento).

Los materiales se contabilizan en la cuenta 10 “Materiales” al costo real de su adquisición (adquisición) o precios contables.

Las organizaciones dedicadas a la producción de productos agrícolas, productos de su propia producción del año del informe, reflejaron en la cuenta 10 "Materiales", durante este año (antes de la preparación del informe anual se ajusta al costo real.

Al contabilizar materiales a precios contables (costo planificado al costo de los objetos de valor a estos precios y costo real al costo de los materiales).

Se pueden abrir las siguientes subcuentas para la cuenta 10 “Materiales”:

10-01 "Materias primas e insumos";

10-02 "Productos semiacabados y componentes, estructuras y piezas adquiridos";

10-03 "Combustible";

10-04 "Envases y materiales de embalaje";

10-05 "Repuestos";

10-07 "Materiales transferidos para su procesamiento a terceros";

10-08 "Materiales de construcción";

10-09 "Residuos, chatarra, desperdicios retornables";

10-10 "Inventario y enseres domésticos";

10-11 "Equipo especial y ropa especial en el almacén";

10-12 "Equipos especiales y ropa especial en funcionamiento";

10-13 "Otros materiales".

La subcuenta 10-01 "Materias primas y suministros" tiene en cuenta la presencia y movimiento de materias primas y materiales básicos que forman parte del producto fabricado, formando su base, o que son componentes necesarios en su fabricación, incluidos metales, ferretería, madera. , barnices, pinturas, materiales para confeccionar uniformes, hielo, arena de cuarzo y otros materiales; materiales auxiliares que intervienen en la producción de productos o se consumen para necesidades económicas, fines técnicos o para ayudar al proceso de producción; productos agrícolas preparados para su procesamiento, etc.

La subcuenta 10-02 “Productos y componentes, estructuras y piezas semiacabados comprados” tiene en cuenta la disponibilidad y el movimiento de productos semiacabados comprados, componentes terminados (incluidas estructuras y piezas de construcción) comprados para la construcción, que requieren costos para su procesamiento. o montaje. Los productos adquiridos para montaje, cuyo costo no está incluido en el costo de producción, se registran en la cuenta 41 “Bienes”.

Organizaciones dedicadas a la realización de investigación, desarrollo y

W.W.W...I.n.e.t.L.i.b:Ru. -

trabajo tecnológico, adquiriendo al margen los equipos especiales, herramientas, accesorios y otros dispositivos que necesiten como componentes para la realización de este trabajo sobre un determinado tema de investigación o diseño, tome en cuenta estos valores en la subcuenta 10-2 "Comprado semi- productos terminados y componentes, estructuras y detalles."

La subcuenta 10-03 "Combustible" tiene en cuenta la presencia y movimiento de productos derivados del petróleo (petróleo, diesel, queroseno, gasolina, etc.) y lubricantes destinados a la operación de vehículos, necesidades tecnológicas de producción, generación de energía y calefacción, sólidos. (carbón, turba, leña, etc.) y combustibles gaseosos.

La subcuenta 10-04 “Contenedores y materiales de embalaje” tiene en cuenta la presencia y movimiento de todo tipo de contenedores (excepto los utilizados como menaje del hogar), así como los materiales y piezas destinadas a la fabricación de contenedores y su reparación (piezas para el montaje). cajas, duelas de barril, aros, etc.). Los artículos destinados a equipamiento adicional de automóviles, barcazas, barcos y otros vehículos con el fin de garantizar la seguridad de los productos enviados se contabilizan en la subcuenta 10-01 “Materias primas y materiales”.

Las organizaciones que realizan actividades comerciales tienen en cuenta los contenedores en mercancías y los contenedores vacíos en la cuenta 41 "Bienes".

La subcuenta 10-05 "Repuestos" tiene en cuenta la disponibilidad y movimiento de repuestos (piezas, conjuntos) adquiridos o fabricados destinados a reparaciones, sustitución de piezas desgastadas de máquinas, equipos y otros vehículos, etc., así como neumáticos de automóvil. en stock y facturación. También tiene en cuenta el movimiento del fondo de intercambio de máquinas, equipos, motores, componentes y conjuntos completos creados en los departamentos de reparación de las organizaciones, en los puntos de intercambio técnico y en las plantas de reparación.

Los neumáticos de automóvil (neumático, cámara y fondo de llanta), ubicados sobre ruedas y en stock con un vehículo, incluidos en su costo inicial, se contabilizan como parte del activo fijo.

La instalación reparada cuenta con repuestos útiles ubicados en el almacén, lo que se refleja en el asiento contable como un crédito a la subcuenta 10-05 “Repuestos” y un débito a la cuenta 23 “Producción auxiliar”. La cuenta 23 “Producción auxiliar” también recauda otros costos de reparación de la instalación: salarios de los trabajadores de reparación, el monto del impuesto social unificado y contribuciones al seguro obligatorio de accidentes, etc. Gastos acumulados en la subcuenta 23 “Producción auxiliar” (reparación de activos fijos ) se dan de baja en la subcuenta correspondiente de la cuenta 20 “Producción principal”.

Las piezas de repuesto extraídas de los objetos se pueden transferir para su reparación. Al realizar reparaciones por nuestra cuenta, dicha transferencia se realiza al crédito de la subcuenta 10-05 “Repuestos” y al débito de la cuenta 23 “Producción auxiliar”. El débito de esta cuenta también refleja otros costos por la reparación de repuestos: salarios de los trabajadores que participan en las reparaciones, el monto del impuesto social unificado devengado y las deducciones por el seguro obligatorio de accidentes, etc. La capitalización de los repuestos reparados la realiza un asiento en el crédito de la cuenta 23 “Producción auxiliar” y débito en la cuenta 10-05 “Repuestos” al precio basado en los costos de reparación.

Al reparar repuestos por parte de organizaciones de terceros sobre la base de una factura por la entrega de materiales a un tercero, el costo de los repuestos se transfiere del crédito de la subcuenta 10-05 "Repuestos" al débito de la subcuenta 10 -07 “Materiales transferidos para procesamiento externo”. Cuando se reciben certificados de finalización del trabajo de las empresas, el costo de los repuestos reparados se transfiere del crédito de la subcuenta 10-7 "Materiales transferidos para procesamiento externo" al débito de la subcuenta 15-05 "Adquisición y adquisición de repuestos". . La subcuenta 15-05 “Adquisición y compra de repuestos” también refleja el costo de los servicios de reparación de organizaciones de terceros. El costo generado de los repuestos reparados se da de baja del crédito de la subcuenta 15-5 “Adquisición y adquisición de repuestos” al débito de la subcuenta 10-05 “Repuestos”.

Si se recibe un certificado de un tercero sobre la imposibilidad de realizar trabajos de reparación, se toma la decisión de cancelar estas piezas de repuesto. La contabilidad refleja la devolución de repuestos que no pueden repararse del crédito de la subcuenta 10-7 "Materiales transferidos para su procesamiento a terceros" al débito de la subcuenta 15-05 "Adquisición y adquisición de repuestos" y su entrada como no reparable en el débito de la subcuenta 10 -05 “Repuestos” en correspondencia con el crédito de la subcuenta 15-05 “Adquisición y compra de repuestos”. Con base en la ley, la cancelación de repuestos que no pueden repararse se refleja en el crédito de la subcuenta 10 5

Los “Repuestos” en correspondencia se cargarán a la subcuenta 91-02 “Otros gastos”.

La subcuenta 10-08 "Materiales de construcción" tiene en cuenta los materiales de construcción utilizados directamente en el proceso de construcción e instalación o para la fabricación de piezas de construcción y para la construcción y acabado de estructuras y partes de edificios y estructuras. A tales W.WW...I.ne.t.L.i.b:RU -

Los materiales incluyen materiales de silicato, materiales forestales, metales de construcción, productos metálicos, materiales sanitarios, materiales eléctricos, químicos y otros materiales.

La subcuenta 10-09 “Residuos retornables, desechos, desechos” refleja la presencia y movimiento de desechos de producción, incl. defectos retornables, incorregibles, activos materiales recibidos por enajenación de activos fijos y otros bienes que no pueden atribuirse a otras subcuentas de la cuenta 10 “Materiales”.

Los residuos retornables se refieren a los restos de materias primas (materiales), productos semiacabados, refrigerantes y otros tipos de recursos materiales generados durante la producción de bienes (ejecución de trabajos, prestación de servicios), que han perdido parcialmente las cualidades de consumo del recursos originales (propiedades químicas o físicas) y, por lo tanto, se utilizan con mayores costos (rendimiento reducido del producto) o no se utilizan para el propósito previsto. El costo de los residuos lo determina la organización en función de los precios vigentes para la chatarra, los desechos, los trapos, etc. (es decir, al precio de posible uso o valor de mercado).

La chatarra recolectada por las divisiones estructurales de la organización y destinada a la venta se contabiliza en la subcuenta 10-09 “Residuos retornables, chatarra, chatarra” en correspondencia con el crédito de la subcuenta 91-01 “Otros ingresos”.

La subcuenta 10-10 “Herramientas, enseres, inventario” toma en cuenta la presencia y movimiento de inventarios, herramientas, enseres domésticos y otros medios de trabajo que tengan una vida útil menor a 12 meses o un ciclo operativo si excede los 12 meses.

La subcuenta 10-11 “Equipo especial y ropa especial en el almacén” tiene en cuenta la recepción, disponibilidad y movimiento de herramientas especiales, dispositivos especiales, equipos especiales y ropa especial ubicados en los almacenes de la organización u otras áreas de almacenamiento.

Al emitir herramientas especiales, dispositivos especiales, equipos especiales, ropa especial, su costo se transfiere del crédito de la subcuenta 10-11 "Equipo especial y ropa especial en almacén" al débito de la subcuenta 10-12 "Equipo especial y ropa especial en operación." El reembolso del costo de la ropa especial emitida se refleja en el débito de las cuentas de contabilidad de costos en correspondencia con la subcuenta 10-12 "Equipo especial y ropa especial en funcionamiento".

Las organizaciones dedicadas a la producción de productos agrícolas pueden abrir subcuentas separadas en la cuenta 10 "Materiales" para contabilizar: semillas, material de siembra y piensos (comprados y de producción propia); fertilizantes minerales; pesticidas utilizados para controlar plagas y enfermedades de cultivos agrícolas; productos biológicos, medicamentos y productos químicos utilizados para combatir enfermedades de los animales de granja, etc.

La subcuenta 10-13 “Otros materiales” tiene en cuenta la presencia y movimiento de otros materiales que no se reflejan en otras subcuentas.

Los materiales se contabilizan en la cuenta 10 “Materiales” al costo real de su adquisición y precios de adquisición o contables, según el método contable aprobado por la política contable de la organización. El método de contabilización de la adquisición de materiales también está aprobado por la política contable de la organización: utilizando las cuentas 15 "Adquisición y adquisición de activos materiales" y (o) 16 "Desviación en el costo de los activos materiales" o sin su uso.

Al contabilizar los materiales al costo real de su adquisición, la contabilización de materiales se refleja en un asiento en el débito de la cuenta 10 "Materiales" y en el crédito de las cuentas 60 "Liquidaciones con proveedores y contratistas", 20 "Producción principal", 23 “Producción auxiliar”, 25 “Gastos generales de producción”, 26 “Gastos generales del negocio”, 29 “Producción y economía de servicios”, 71 “Acuerdos con responsables”, 76 “Acuerdos con varios deudores y acreedores”, 79 “Intra- acuerdos comerciales”, etc. dependiendo de la procedencia de determinados materiales y de la naturaleza de los costes de adquisición y entrega de materiales a la organización de transporte ferroviario. En este caso, los materiales se aceptan para contabilidad independientemente de cuándo se recibieron: antes o después de recibir los documentos de pago del proveedor.

De acuerdo con los términos de los acuerdos celebrados (las normas de la legislación vigente), la organización puede realizar un pago por adelantado (pago por adelantado) por los materiales adquiridos. En este caso, los importes pagados por los inventarios se contabilizan en la contabilidad como anticipos (pago anticipado) en el débito de las cuentas de liquidación.

Si, de acuerdo con los términos de los contratos, la propiedad de los materiales comprados pasa en el momento en que los bienes se transfieren a disposición del comprador, entonces los montos pagados por los inventarios que no han sido retirados de los almacenes de los proveedores y están en tránsito (no transferidos a disposición del comprador) que no han sido transferidos a la organización se contabilizan en contabilidad como anticipos (pago anticipado) en el débito de las cuentas de liquidación sin reflejarlos en la cuenta 10 “Materiales”.

Según los términos del contrato (las normas de la legislación vigente), la propiedad de los materiales adquiridos puede transferirse a la organización en el momento del pago de su costo o de otra manera de acuerdo con los contratos celebrados.

El costo de dichos materiales, cuya propiedad se transfirió a la organización de acuerdo con los términos de los contratos, permaneció en tránsito al final del mes o no fue retirado de los almacenes de los proveedores, al final del mes se refleja en el débito de la cuenta 10 “Materiales” y en el crédito de la cuenta 60 “Liquidaciones con proveedores y contratistas” o subcuenta 79-02 “Liquidaciones en finca por operaciones corrientes” (sin contabilizar estos valores en el almacén). La contabilización de los materiales en tránsito en el débito de la cuenta 10 “Materiales” se realiza en el presupuesto previsto en el contrato o especificado en los documentos de liquidación del proveedor (factura, factura, orden de solicitud de pago, nota de aviso, etc.), con posterior aclaración del coste real.

Si, según los términos del contrato, la propiedad de los materiales comprados pasa a la organización en el momento de su envío desde el almacén del proveedor, entonces el costo de dichos materiales no retirados del almacén del proveedor se tiene en cuenta en la contabilidad como un anticipo. (pago anticipado) en el débito de cuentas de liquidación sin reflejarlos en la cuenta 10 "Materiales", y el costo de los materiales retirados del almacén del proveedor y en tránsito se refleja al final del mes en el débito de la cuenta 10 "Materiales" y el crédito de la cuenta 60 "Liquidaciones con proveedores y contratistas" o la subcuenta 79-02 "Liquidaciones intraempresariales por operaciones corrientes" (sin contabilizar estos valores en el almacén).

Si la organización no tiene derechos de propiedad sobre los materiales recibidos, estos últimos deben contabilizarse en cuentas fuera de balance.

Las entregas no facturadas se contabilizan en subcuentas de la cuenta 10 “Materiales”, según el destino de las existencias de materiales recibidas. Al contabilizar los materiales al costo real de su adquisición, estos inventarios se contabilizan a precios de mercado (al precio estipulado en el contrato). Después de recibir los documentos de liquidación de entregas no facturadas, su coste se ajusta teniendo en cuenta los documentos de liquidación recibidos. Al mismo tiempo, se aclaran los acuerdos con el proveedor.

La capitalización de productos rechazados a precios de posible uso, destinados al consumo propio, se refleja en el débito de la cuenta 10 “Materiales” y el crédito de la cuenta 28 “Defectos en la producción”.

La capitalización de activos materiales en el débito de la cuenta 10 “Materiales” y el crédito de la subcuenta 91-01 “Otros ingresos” se realiza en los siguientes casos: -

identificar el exceso de materiales durante el proceso de inventario; -

cancelación de activos fijos no aptos para restauración y uso posterior, así como en casos de desmantelamiento, desmontaje, reparación y eliminación de activos fijos (recepción de materiales, incluida chatarra, chatarra); -

disposición de otros bienes de la organización.

Como resultado de circunstancias de emergencia de la actividad económica (desastres naturales, incendios, accidentes, etc.), los activos materiales que quedan de la cancelación de activos no aptos para su restauración y uso posterior se contabilizan en el débito de la cuenta 10 "Materiales". y el crédito de la cuenta 99 “Ganancias y pérdidas”, subcuenta 03 “Pérdidas, ingresos y gastos por circunstancias de emergencia de la actividad económica”.

La recepción real de activos materiales como aporte del fundador al capital autorizado se realiza en el débito de la cuenta 10 "Materiales" y en el crédito de la cuenta 75 "Liquidaciones con fundadores", subcuenta 01 "Liquidaciones sobre aportes al autorizado (acciones) capital."

Los bienes materiales recibidos como aporte a la propiedad común en virtud de un contrato de sociedad simple se reflejan en el débito de la cuenta 10 “Materiales” y en el crédito de la cuenta 80 “Capital autorizado”.

Los activos materiales recibidos a través de financiación dirigida se reflejan en el débito de la cuenta 10 “Materiales” y en el crédito de la cuenta 86 “Financiación dirigida”. Si en la contabilidad de una organización los fondos para financiación específica se tienen en cuenta a medida que se reciben los recursos. Si la política contable de la organización prevé la contabilización de los fondos de financiamiento específicos a medida que surge la obligación de un tercero de proporcionar estos fondos, entonces los registros contables reflejan la ocurrencia de financiamiento específico (crédito a la cuenta 86 "Financiamiento específico") y la deuda sobre estos fondos ( débito a la cuenta 76 " Liquidaciones con otros deudores y acreedores"). La recepción real de materiales se refleja en el débito de la cuenta 10 “Materiales” y el crédito de la cuenta 76 “Liquidaciones con otros deudores y acreedores”. Si se utilizan fondos de financiamiento específicos para pagar cuentas por pagar a proveedores de activos materiales, entonces la recepción real de materiales se refleja en el débito de la cuenta 10 "Materiales" y el crédito de la cuenta 60 "Liquidaciones con proveedores y contratistas", y el reembolso

W.W.W...I.n.e.t.L.i.b:Ru. -

la deuda con el proveedor se refleja como una disminución de la deuda por financiamiento focalizado (crédito a la cuenta 76 “Liquidaciones con otros deudores y acreedores”) y la deuda con proveedores (débito de la cuenta 60 “Liquidaciones con proveedores y contratistas”).

Al registrar activos materiales, los montos de fondos recibidos de financiamiento específico se incluyen en los ingresos diferidos. Estos saldos se reducen a medida que se reconocen ingresos no operativos en el período sobre el que se informa (cuando los materiales comprados con fondos asignados se ponen en producción, etc.).

El recibo gratuito de bienes materiales se refleja en el débito de la cuenta 10 “Materiales” y el crédito de la cuenta 98 “Ingresos diferidos”, subcuenta 02 “Recibos gratuitos”. Los montos registrados en la cuenta 98 “Ingresos diferidos” por activos materiales recibidos gratuitamente se dan de baja de esta cuenta al crédito de la cuenta 91 “Otros ingresos y gastos”, ya que estos valores se dan de baja en las cuentas de costos de producción (ventas gastos).

Los montos de intereses sobre préstamos y empréstitos recibidos para la compra de materiales, devengados antes de la aceptación de inventarios para contabilidad, se cargan en la cuenta 10 "Materiales" y se acreditan en las cuentas 66 "Cálculos de préstamos y empréstitos a corto plazo", 67 " Cálculos para préstamos y préstamos a largo plazo."

Al contabilizar materiales a precios contables, se utilizan las cuentas 15 “Adquisición y adquisición de activos materiales” y 16 “Desviación en el costo de los activos materiales”. Como precios contables se pueden utilizar el precio del proveedor, el coste de adquisición planificado, el coste real de los materiales según el mes anterior o un precio fijo aprobado para un período de tiempo determinado. Si los precios contables se desvían significativamente de los precios de mercado, están sujetos a revisión. Estas desviaciones no deben exceder, por regla general, el diez por ciento. La diferencia entre el costo de los activos a precios contables y el costo real de adquirir estos activos se refleja en la cuenta 16 “Desviaciones en el costo de los activos materiales”.

Si mantiene registros de la compra de materiales utilizando la cuenta 15 "Adquisición y adquisición de activos materiales", el costo de los materiales en tránsito no se refleja en la cuenta 10 "Materiales".

Los suministros de materiales no facturados se contabilizan en el débito de la cuenta 10 “Materiales” y en el crédito de la cuenta 15 “Adquisición y adquisición de activos materiales” y se tienen en cuenta en la contabilidad analítica y sintética a los precios contables aceptados en la organización. Después de recibir los documentos de liquidación, su precio contable se ajusta teniendo en cuenta los documentos de liquidación recibidos. Al mismo tiempo, se aclaran los acuerdos con el proveedor.

El consumo real de materiales en producción o para otros fines económicos se refleja en el crédito de la cuenta 10 “Materiales” en correspondencia con las cuentas de costos de producción u otras cuentas relevantes.

La transferencia de materiales a otras organizaciones como préstamo en especie, aporte en virtud de un simple contrato de sociedad o aporte al capital autorizado de otra organización se refleja en el crédito de la cuenta 10 “Materiales” y el débito de la cuenta 58 “Financiera inversiones".

En contabilidad, las contabilizaciones en la cuenta 10 (Materiales) juegan un papel importante. El costo de producción y el resultado final de cualquier tipo de actividad (ganancia o pérdida) dependen de qué tan correcta y oportunamente se capitalizaron y amortizaron. En este artículo veremos los aspectos principales de la contabilidad de materiales y su publicación.

El concepto de materiales y materias primas en contabilidad.

Estos grupos de nomenclatura incluyen activos que pueden usarse como productos semiacabados, materias primas, componentes y otros tipos de activos de inventario para la producción de productos y servicios, o usarse para las necesidades propias de una organización o empresa.

Propósitos de la contabilidad de materiales.

- Control de su seguridad

- Reflejo en la contabilidad de todas las transacciones comerciales que involucran el movimiento de artículos de inventario (para la planificación y gestión de costos y la contabilidad financiera)

- Formación de costos (materiales, servicios, productos).

- Control de stocks estándar (para asegurar un ciclo continuo de trabajo)

- Revelador

- Análisis de la efectividad del uso de reservas minerales.

Subcuentas 10 cuentas

Las PBU establecen una lista de ciertas cuentas contables en el Plan de Cuentas que deben usarse para contabilizar los materiales de acuerdo con su clasificación y grupos de artículos.

Dependiendo de las características específicas de la actividad (organización presupuestaria, empresa manufacturera, comercio, etc.) y las políticas contables, las cuentas pueden ser diferentes.

La cuenta principal es la cuenta 10, a la que se pueden abrir las siguientes subcuentas:

| Subcuentas a la décima cuenta. | Nombre de los bienes materiales | Un comentario |

| 10.01 | Materias primas | |

| 10.02 | Productos semiacabados, componentes, piezas y estructuras (comprados) | Para la producción de productos, servicios y necesidades propias. |

| 10.03 | Combustibles, carburantes y lubricantes. | |

| 10.04 | ||

| 10.05 | Piezas de repuesto | |

| 10.06 | Otros materiales (por ejemplo: ) | Para fines de producción |

| 10.07, 10.08, 10.09, 10.10 | Materiales para procesamiento (exterior), Materiales de construcción, Artículos para el hogar, equipos, |

El plan de cuentas clasifica los materiales según grupos de productos y el método de inclusión en un determinado grupo de costos (construcción, producción de productos propios, mantenimiento de producción auxiliar y otros, la tabla muestra los más utilizados).

Correspondencia en la cuenta 10

El débito de 10 cuentas en las contabilizaciones corresponde a cuentas de producción y auxiliares (a crédito):

- 25 (producción general)

Para cancelar materiales, también eligen su propio método en la política contable. Hay tres de ellos:

- al costo promedio;

- al costo de los inventarios;

- FIFO.

Los materiales se lanzan a producción o para necesidades comerciales generales. También son posibles situaciones en las que se cancelan los excedentes y se cancelan los defectos, pérdidas o escasez.

Ejemplo de contabilizaciones en la cuenta 10

La organización Alpha compró 270 láminas de hierro a Omega. El coste de los materiales fue de 255.690 rublos. (IVA 18% - 39.004 rublos). Posteriormente, se lanzaron a producción 125 láminas al costo promedio, otras 3 resultaron dañadas y dadas de baja como chatarra (cancelación al costo real dentro de los límites de las normas de pérdida natural).

Fórmula de costo:

Costo promedio = ((Costo de los materiales restantes al comienzo del mes + Costo de los materiales recibidos para el mes) / (Número de materiales al comienzo del mes + Número de materiales recibidos)) x número de unidades lanzadas a producción

Costo promedio en nuestro ejemplo = (216686/270) x 125 = 100318

Reflejemos este costo en nuestro ejemplo:

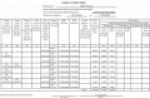

| Cuenta Dt | cuenta kt | Descripción del cableado | Cantidad de transacción | Una base documental |

| 60.01 | 51 | Pagado por los materiales. | 255 690 | Extracto de cuenta |

| 10.01 | 60.01 | al almacén desde el proveedor | 216 686 | Solicitud de factura |

| 19.03 | 60.01 | VAT incluido | 39 004 | Lista de embalaje |

| 68.02 | 19.03 | Se acepta el IVA para la deducción. | 39 004 | Factura |

| 20.01 | 10.01 | Contabilización: materiales liberados del almacén a producción | 100 318 | Solicitud de factura |

| 94 | 10.01 | Cancelación del costo de las hojas dañadas. | 2408 | acto de cancelación |

| 20.01 | 94 | El costo de las láminas dañadas se carga como costos de producción. | 2408 | Informacion de cuenta |