В этом случае необходимо проводить важное разграничение между первичным спросом и спросом на замену. Первичный спрос на товар длительного пользования определяется на основе следующих показателей:

число реальных потребляющих единиц и прирост уровня их оснащенности товарами длительного пользования;

число новых потребляющих единиц и уровень их оснащенности товарами длительного пользования.

Важным показателем является скорость диффузии товаров длительного пользования в среде целевых покупателей. Для ее определения весьма полезны кривые проникновения для сходных товаров за предыдущие периоды.

Более сложно оценить спрос на замену; для этого привлекаются следующие данные:

объем имеющегося парка предметов длительного пользования,

распределение этого парка по сроку службы,

распределение товара по сроку службы (физическое, экономическое или психологическое старение),

темп замены товара,

эффект появления новых альтернатив замены (новые технологии),

эффект исчезновения потребляющих единиц.

Спрос на замену находится в прямой зависимости от размера парка и срока службы товара длительного пользования. Темп замены необязательно совпадает с темпом прекращения срока службы, под которым понимается доля товаров длительного пользования, которая перестает существовать. Благо может устареть, потому что его экономические показатели стали неудовлетворительными или потому, что, по мнению пользователей, оно просто вышло из моды.

В общем случае темп прекращения срока службы связан обратной зависимостью с длительностью этого срока. Например, если средний срок службы равен 12 годам, средний темп прекращения этого срока составляет 8, 3%.

Последующая эволюция срока службы окажет сильное влияние на оценки, относящиеся к первичному спросу.

Например, во Франции реальный средний срок службы автомобилей составляет 10-11 лет. Если предположить, что он достигает 12, 5 лет, то темп прекращения срока пользования будет равен примерно 8%, что соответствует спросу на замену порядка 1, 7 миллионов машин. Если, напротив, принять, что средний срок службы не превысит 9 лет, то темп прекращения срока пользования составит около 11, 1%, что соответствует спросу на замену в размере 2, 1 миллиона машин (OECD, 1983, р. 34).

На автомобильном рынке происходит непрерывное увеличение технологического срока службы. Исследование, проведенное в Швеции, показало, что срок службы некоторых марок автомобилей с 1965 г. увеличился на 65% (OECD, 1983).

Некоторые сведения, необходимые для оценки спроса, например данные об имеющемся парке и о его возрастном распределении, могут быть получены из анализа прошлых продаж. Необходимая оценка распределения по срокам службы может быть найдена на выборке владельцев товара, например тех из них, которые заняты заменой имевшегося у них изделия. Определенный таким образом темп замены. очевидно, не позволяет различать типы старения. ответственные за замену товара.

Технически пригодный товар может быть заменен по экономическим соо бражениям (например, если новые товары характеризуются резким снижением эксплуатационных расходов) или по психологическим причинам, (если пользователь чувствителен к эстетическим свойствам новых моделей). Кроме того, нельзя забывать, что в момент замены пользователь может обратиться к товару, выполняющему ту же функцию, но основанному на другой технологии.

Значительный прогресс достигнут в области центрального отопления в результате разработки более экономичных «низкотемпературных» котлов, что привело к ускорению темпов замены по экономическим соображениям. Одновременно развивались и другие технологии, например тепловые насосы, которые во многих случаях пришли на смену установкам на мазуте, по крайней мере для некоторых специальных применений.

Значительная часть продаж в секторе товаров длительного пользования соответствует спросу.на замену, особенно в западных странах, где уровень оснащенности домашнего хозяйства такими товарами уже очень высок, а прирост населения незначителен.

* В расчетах используются средние данные по России

ВВЕДЕНИЕ

Рынок FMCG-товаров является одним из наиболее ярких индикаторов экономической ситуации в стране. Он отражает не только потребительские настроения и уверенность, но и уровень платежеспособности, поскольку большинство товаров FMCG являются товарами первой необходимости.

Согласно определению, FMCG (fast moving consumer goods) – товары повседневного потребления широким кругом покупателей, которые имеют относительно низкую стоимость и высокую оборачиваемость. Другими словами, это товары массового потребления:

Предметы личной гигиены

Косметика

Продукция для чистки зубов и бритья

Моющие средства

Лампочки, батарейки и другие товары не-длительного пользования

Продукты питания (иногда рассматриваются как отдельная категория, но чаще как FMCG)

Отличительной особенностью является низкая прибыльность данного вида товаров, однако, за счет больших объемов продаж и быстрой оборачиваемости, они представляют собой экономически выгодную категорию.

АНАЛИЗ РЫНКА

Рынок продовольственных и непродовольственных FMCG-товаров демонстрирует стабильную тенденцию падения оборотов со второй половины 2014 г. Причинами этому являются снижение реальных доходов населения, санкции Запада, ослабление курса национальной валюты и другие негативные факторы.

За весь период с 2014 по 2016 годы на рынке произошел только один всплеск активности, когда население активно пыталось максимально инвестировать наличные денежные средства. Тем не менее, реальный темп роста розничной торговли в 2014 году составили 2,5%, в то время как в 2013 этот показатель находился на уровне 3,9%. Снижение объемов продаж заставило игроков пересмотреть модели работы, в значительной мере изменить ассортиментную политику и логистику. При снижении оборота в натуральном выражении, в денежном выражении, по оценке РБК, оборот ритейлеров увеличился на 30%. Увеличилась и доля сетевой розницы (продукты питания) в структуре рынка; в 2014 году она составила 37,8% (+5,8 п.п.).

Вообще развитие сетевой розницы в России происходит неравномерно. Обеспеченность сетевыми магазинами на душу населения значительно отстает от показателей развитых стран. При этом, в некоторых городах наблюдается избыток сетевых ритейлеров, в других же – их недостаток.

По мнению аналитиков, к середине 2015 года сформировался ряд тенденций, которые будут определять дальнейшее развитие рынка вплоть до конца 2017 года:

Увеличение разнообразия форматов в рамках одной торговой сети, в том числе, за счет введения дисконтных форматов (дискаунтеров);

Увеличение доли современных форматов в FMCG-ритейле до 60-65% в 2016 году;

Увеличение доли товаров российского производства в ассортименте (до 40-50%) и выручке сетей, связанный с политикой импортозамещения; развитие собственного производства;

Рост популярности дискаунтеров (магазинов с ассортиментом низкого ценового сегмента);

Снижение потребительской активности населения, сокращение расходов, высокая степени влияния цены на принятие решения о покупке;

Изменение стратегии развития и бизнес-моделей сетей для снижения доли заемных средств в совокупном капитале по причине их высокой стоимости;

Отказ от открытия части новых магазинов (впрочем, некоторые дисконтные сети наоборот стали активно осваивать формат «магазинов у дома»;

Рост влияния государственного регулирования отрасли, увеличение налоговой нагрузки на бизнес.

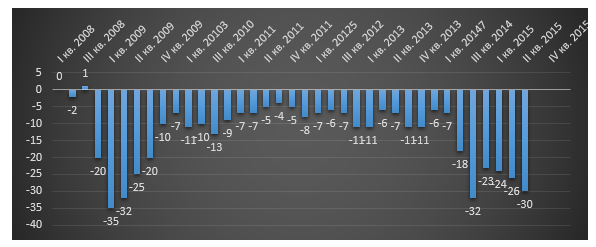

Динамика роста ВВП отражает общее состояние всей экономической системы страны. Если в конце 2011 – начале 2012 года ВВП показывал рост в 4-5% за квартал, то во II квартале 2015 года при стабильном предварительном падении, он составлял уже -5%. Впрочем, в начале 2016 года падение снизилось до -1%.

Предпосылки для кризиса очевидны: санкции ЕС и США, ослабление курса рубля, значительное падение цен на нефть. В результате этих процессов стоимость импортной продукции значительно увеличилась. Поскольку при производстве многих отечественных товаров используются импортные технологии, сырье, компоненты, оборудование и так далее, цены на продукцию российских производителей также повысились. Согласно данным Росстата, цены на товары и услуги в 2015 году выросли в среднем на 12,9% по сравнению с 2014 годом.

Зарабатывай до

200 000 руб. в месяц, весело проводя время!

Тренд 2019 года. Интеллектуальный бизнес в сфере развлечений. Минимальные вложения. Никаких дополнительных отчислений и платежей. Обучение под ключ.

Рисунок 2. Индекс потребительской уверенности, I квартал 2008 г. – I квартал 2016 г.

Как видно из Рис. 2, индекс потребительской уверенности населения приблизился к значениям кризисного 2008 года, что напрямую влияет на развитие розничной торговли. Тем не менее, эксперты, в частности РБК.Quote, предсказывают улучшение экономической ситуации в 2017 – 2018 гг. и рост котировок на нефть марки Brent до 66,4 долларов за баррель. Также эксперты прогнозируют снижение темпов инфляции и роста потребительских цен (до 4,9%).

Тем не менее, даже на этом фоне, по прогнозам Министерства экономического развития, реальные располагаемые доходы россиян в 2016 году снизятся на 2,8% по причине высокой закредитованности, роста цен, нестабильной экономической и политической ситуации и других факторов. Это заставит население более взвешенно подходить к тратам.

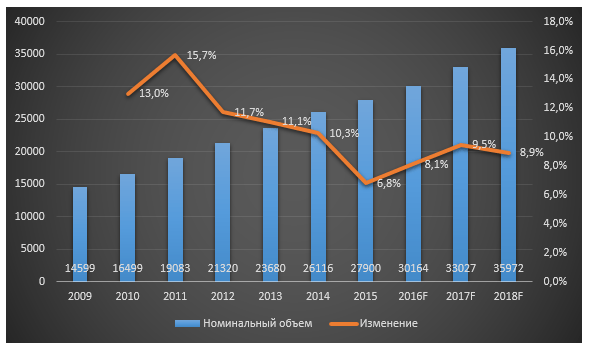

Рисунок 3. Номинальный объем розничной торговли РФ, млрд. руб., 2009-2018 гг. (данные РБК, согласно источникам МЭР, Минпромторг)

В перспективе до 2018 года эксперты прогнозируют рост доходов население, восстановление системы потребительского кредитования, что приведет к росту потребления. В 2018 году, согласно прогнозам, рост оборота розничной торговли составит 3.7% в натуральном выражении. Будет снижаться норма сбережения, что приведет к некоторому росту трат населения.

Готовые идеи для вашего бизнеса

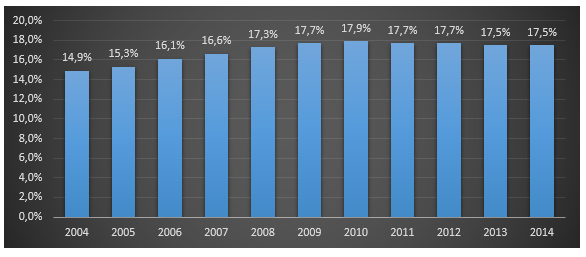

Розничная торговля и рынок услуг традиционно обеспечивали рост российского ВВП. Однако, на фоне экономического спада, эти сегменты стали терять роль основных факторов развития экономики.

Рисунок 4. Доля розничной торговли в структуре ВВП России, %, 2004-2014 гг.

Рисунок 5. Доля оборота розничной торговли розничных торговых сетей в общем объеме оборота розничной торговли, %

В сегменте несетовой розничной торговли отмечается сокращение количества малых и микропредприятий, связанное с ростом конкуренции со стороны розничных сетей, а также с увеличением налоговой нагрузки на малый бизнес и ростом стоимости кредитов.

Готовые идеи для вашего бизнеса

В структуре форматов розничной торговли в последние годы существенных изменений не происходит. Некоторый рост показал формат дискаунтеров, снижение – формат супермаркетов, который продолжит сокращаться и в ближайшей перспективе. Крупноформатная розница (гипермаркеты) показала высокую устойчивость к кризисным факторам, однако ее доля все же несколько снизилась. Прирост показали магазины шаговой доступности. Этот формат сегодня развивается как федеральными компаниями, так и, традиционно, локальными игроками.

С 2013 года эксперты отмечают значительный рост доли «других» форматов: магазины экотоваров, магазины формата «fix-price» и др. На них в 2014 году пришлось не менее 10% совокупного оборота розничной торговли. Предположительно, эта доля будет расти.

Растет также количество собственных сетевых фирменных магазинов производителей продуктов питания: мясо птица, молочная продукция, хлебопродукты.

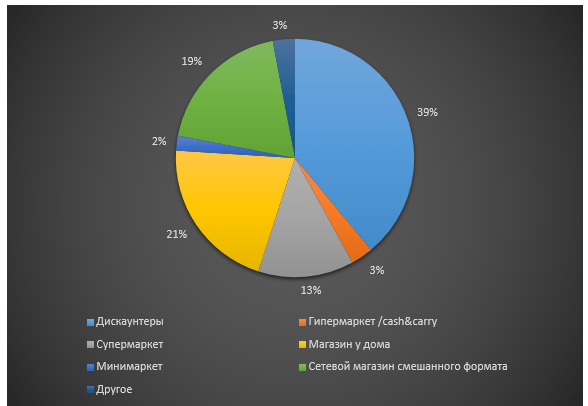

Рисунок 6. Структура форматов розничной торговли (по количеству торговых точек) в России

Прогнозы развития рынка розничной торговли (сегмент FMCG):

Сокращение доли крупноформатной розницы и увеличение доли дискаунтеров (в пределах 35%)

Сокращение доли супермаркетов на фоне снижения трафика покупателей

Развитие магазинов шаговой доступности (до 12-13% в общем количестве)

Появление новых форматов магазинов

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

136 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 20631 раз.

Калькулятор расчета прибыльности этого бизнеса

Вследствие активного импортозамещения растет доля детских товаров российского производства. Согласно экспертным оценкам, их доля в ближайшее время может достичь 23% от общего объема.

Границы потребления непродовольственных товаров и услуг гораздо шире, чем продуктов питания. Они зависят от множества факторов и этапов жизненного цикла человека и его семьи. Это возраст, пол и уровень образования, характер трудовой деятельности и образ жизни, семейное положение и состояние здоровья; имущественная обеспеченность и текущие доходы; степень развития тех или иных потребностей и возможности их реализации; климатические условия и национальные особенности потребления и т.д. Границы статистического изучения и группировочные признаки потребления непродовольственных товаров могут существенно различаться в зависимости от конкретных задач анализа.

Наиболее общие задачи статистики потребления непродовольственных товаров и услуг сводятся к получению информации об их уровне и динамике, распределении между отдельными группами населения, о доле затрат па них в общей сумме потребительских расходов в расчете на душу населения или на домашнее хозяйство (100 домашних хозяйств).

Основными источниками информации о потреблении населением непродовольственных товаров являются данные статистики розничного товарооборота и выборочных бюджетных обследований домашних хозяйств. В свете поставленных задач розничный товарооборот выступает как канал реализации платежеспособного спроса населения, и поэтому его стоимостные и натуральные показатели используются для оценки на макроуровне потребления непродовольственных товаров. К числу таких показателей относятся:

продажа потребительских товаров в розничной торговле в текущих и сопоставимых ценах;

товарная структура розничного товарооборота и физические объемы продаж непродовольственных товаров;

потребление важнейших непродовольственных товаров в расчете на душу населения;

продажа основных потребительских товаров длительного пользования и обеспеченность ими населения.

Эти показатели позволяют оценить на макроуровне уровень и динамику потребления непродовольственных товаров населением страны и отдельных регионов, сопоставить фактическое потребление с соответствующими нормативными показателями минимального и рационального потребления, выявить тенденции в сдвигах структуры потребления и динамике платежеспособности населения, установить покупательские предпочтения и адекватность потребительского рынка по объему, ассортименту и качеству предлагаемых непродовольственных товаров потребностям населения.

Изменения объемов и структуры потребления отдельных видов непродовольственных товаров могут изучаться и в связи с инфляционными процессами или ростом (снижением) потребительских цен на отдельные товары, а также в связи с появлением на потребительском рынке их новых образцов.

При предметно-количественном анализе потребления непродовольственных товаров они группируются по различным признакам, в основном по их назначению и сроку службы. В отечественной практике наитрикотажные и меховые изделия, белье, ткани, головные уборы); обувь (кожаная, текстильная, резиновая и т.д.); предметы личной гигиены и личного обихода; фармацевтические и медицинские товары; товары бытовой химии и хозяйственною назначения; табачные изделия; мебель; часы; кухонная и столовая посуда, домашнее оборудование; телерадиотовары; транспортные средства и запасные части; основное оборудование и сельскохозяйственный инвентарь; топливо и другие горюче-смазочные материалы; строительные материалы; печатные издания и канцелярские товары; предметы досугового назначения; ювелирные изделия; вычислительная техника.

Объемы потребления по каждой из перечисленных групп непродовольственных товаров характеризуются в статистике розничного товарооборота объемами соответствующих продаж, а в статистике бюджетов домашних хозяйств - затратами на приобретение непродовольственных товаров, которые отражаются в расходной части бюджета.

Возможность исчислить по данным бюджетных обследований среднюю цену покупки единицы товара позволяет определять объемы покупок дешевых и дорогих товаров. Подобные статистические наблюдения имеют большое значение для выявления платежеспособного спроса, формирования перспектив развития потребительского рынка.

Важный аспект статистического анализа - определение зависимости объема и структуры потребления непродовольственных товаров от доходов населения.

В целях выявления дифференциации потребления в зависимости от уровня материальной обеспеченности широко используют данные бюджетных обследований населения. С их помощью определяется величина и доля доходов на приобретение непродовольственных товаров, устанавливается зависимость отдельных статей потребительских расходов от уровня среднедушевого дохода домашних хозяйств, которая в конечном итоге характеризуется коэффициентами эластичности по группам товаров или их отдельным видам. Наряду с этим устанавливается, насколько фактическое потребление соответствует минимальным и рациональным нормам, какие тенденции наблюдаются в сдвигах потребления и динамике покупательной способности населения, насколько потребительский рынок адекватен потребностям населения по объему, ассортименту и качеству предлагаемых товаров.

Если ставится задача выявить связи между структурой потребления непродовольственных товаров и доходами отдельных домашних хозяйств, необходимо изучить изменение состава потребляемых товаров в зависимости от материальной обеспеченности, который имеет тенденцию расширяться при росте доходов и сужаться при их сокращении.

Из числа перечисленных выше групп непродовольственных товаров приоритетными для статистического наблюдения являются одежда и обувь.

Как и продукты питания, они относятся к предметам первой необходимости, предназначенным удовлетворять физиологические потребности человека. Расходы на одежду и обувь составляют значительную часть затрат семейного бюджета на непродовольственные товары (половину и более). В потребительских расходах населения России в 1997 г. на долю одежды и обуви приходилось 14,8%, что обеспечило им первое место среди приобретенных непродовольственных товаров.

Эти расходы, как и натуральные показатели потребления одежды и обуви (метров, пар, единиц в расчете в среднем на душу), могут анализироваться с различных позиций, например, в целях определения их соотношения с минимальными и рациональными нормами потребления, или с целью выявления их связи с размером среднедушевого дохода, с увеличением которого повышаются возможности удовлетворения не только общих потребностей в одежде и обуви, но и социальных потребностей, учитывающих факторы моды, качества товаров, функционального разнообразия гардероба и т.д.

Важно также выявить существенные качественные различия в потреблении одежды и обуви в зависимости от места и образа жизни людей, демографических характеристик членов домашних хозяйств.

Например, как правило, доля затрат на покупку промышленных товаров, в том числе одежды и обуви, в потребительских расходах намного выше у сельского населения, чем у городского. Это объясняется прежде всего тем, что сельские жители значительно меньше денежных средств затрачивают на питание по сравнению с горожанами, поскольку потребляют сельскохозяйственные продукты собственного производства (выращенные в личном подсобном хозяйстве).

При анализе в разрезе возрастных групп возникают некоторые трудности в оценке потребления одежды и обуви лицами пожилого возраста. Это связано с тем, что часть потребностей удовлетворяется ими за счет накопленного ранее имущества, следовательно, фактическое потребление одежды и обуви у данной группы населения будет выше, чем зафиксированное по актам покупки.

Подобные сведения важны не только для формирования потребительского рынка, но и для разработки соответствующих социальных нормативов, устанавливающих границы минимального и рационального потребления, отражения реальной картины в сфере потребления товаров и услуг.

Потребление непродовольственных товаров может изучаться и с большей детализацией, чем приведенная выше, группировка, вплоть до отдельных видов товаров, покупки которых в современных условиях могут являться индикаторами уровня жизни. В качестве таких индикаторов могут, например, выступать затраты населения на покупку и эксплуатацию легковых автомобилей, в том числе дорогостоящих импортного производства, или расходы на приобретение товаров необязательного пользования, имеющих престижный характер, таких как ювелирные изделия, предметы роскоши. Совершенно ясно, что рост затрат на покупки этих товаров свидетельствует о повышении уровня жизни населения.

В результате статистического изучения структуры потребления не только постатейно, но и по отдельным видам товаров могут быть выявлены устойчивые тенденции в потребительском поведении населения. Например, с ростом доходов отчетливо проявляется тенденция к более широкому использованию готовой одежды и уменьшению расходов на покупку тканей и пошив одежды, возрастают средние цены покупки отдельных товаров в связи с их более высоким качеством и т.д.

Для характеристики материального благосостояния в отечественной статистике широко используются также показатели обеспеченности населения и наличия в домашних хозяйствах предметов длительного пользования.

Обеспеченность населения товарами длительного пользования является обобщающим показателем и исчисляется на макроуровне в расчете на 1000 населения или на 100 семей, исходя из данных статистики розничного товарооборота о натуральных объемах продажи этих товаров и срока их службы.

Срок службы предметов длительного пользования определяется, исходя из сроков их службы, физического и морального их износа. Так, если срок службы телевизоров установлен 12 лет, при расчете обеспеченности населения ими по состоянию на 1 января 1998 г. принимается количество телевизоров, проданных в 1986-1997 гг.

Сведения об обеспеченности населения основными предметами длительного пользования приводятся в статистических публикациях по следующему их перечню: телевизоры; радиоприемные устройства (включая музыкальные центры, проигрыватели, тюнеры, усилители); магнитофоны, видеомагнитофоны, видеокамеры; холодильники и морозильники; стиральные машины; электропылесосы; швейные и вязальные машины: часы; легковые автомобили: мотоциклы и мотороллеры; велосипеды и мопеды; фотоаппараты.

Для получения информации, характеризующей различия в обеспеченности отдельных слоев населения перечисленными выше товарами длительного пользования, проводятся выборочные обследования наличия этих товаров в домашних хозяйствах различного состава, с различным среднедушевым доходом, отличающихся жилищными условиями, а также у проживающих в городской и сельской местное Получение этих сведений - одно из направлений бюджетных обследований домашних хозяйств.

Предметом статистического анализа являются динамика и дифференциация в обеспеченности предметами длительного пользования малодоходных и высокодоходных домашних хозяйств, малодетных и многодетных семей, сельских и городских домашних хозяйств; различия в приобретении товаров утилитарного, бытового, назначения и предметов культурного назначения в зависимости от уровня дохода и демографических особенностей домашних хозяйств.

Бюджетная статистика позволяет получить характеристику домашних хозяйств, владеющих определенным набором современных предметов длительного пользования.

Уровень жизни населения в современных условиях определяется не только масштабами потребления продуктов питания и непродовольственных товаров, но и потреблением платных и бесплатных услуг.

Объем и динамика потребления услуг являются индикаторами уровня жизни населения. С ростом доходов населения возрастает объем и расширяется состав потребляемых им платных услуг. Чем больше денежных средств население может направлять на реализацию своих потребностей в различных услугах, удовлетворив предварительно первоочередные потребности в пище, одежде и обуви, основных предметах длительного пользования, тем выше его уровень материального благосостояния.

В то же время следует иметь в виду, что государство берет на себя значительную часть расходов по содержанию учреждений сферы бесплатных услуг, социально значимых для населения. В их числе - бесплатное общее и профессиональное образование, медицинская и социальная помощь, поддержка престарелых и т.д.

Для оценки объема потребленных бесплатных и платных услуг используются стоимостные показатели.

Потребление бесплатных услуг, оказанных населению в виде социальных трансфертов в натуральной форме, наиболее полно отражается в системе СНС при исчислении показателя фактического конечного потребления домашних хозяйств. Так, по данным Госкомстата России, фактическое конечное потребление домашних хозяйств в 1997 г. составило 1616,4 трлн. руб., в том числе социальные трансферты в натуральной форме - 308,9 трлн. руб., или 19%.

Для оценки масштабов потребления бесплатных услуг используются также показатели фактических расходов государства (на федеральном и территориальном уровнях), предприятий и организаций на социальные нужды. Расходы бюджетной системы Российской Федерации на социально-культурные мероприятия в 1997 г. показаны в табл. 1.

|

Таблица 1 |

|||

|

(в % к ВВП) |

|||

|

Консолидированный бюджет |

В том числе |

||

|

федеральный |

территориальные |

||

|

Расходы - всего | |||

|

образование | |||

|

культура и искусство | |||

|

средства массовой информации | |||

|

здравоохранение и физическая культура | |||

|

социальная политика | |||

Что касается сферы платных услуг, то в качестве обобщающего показателя применяется обтаем реализации платных услуг населению в текущих и сопоставимых ценах, который представляет собой сумму платежей, полученных предприятиями любых форм собственности от населения в оплату за оказанные услуги, как непосредственно в кассу предприятия, так и через учреждения банков, включая налог на добавленную стоимость, спецналоги, акцизы и т.н. При этом индексы объема реализации платных услуг в текущих ценах, характеризующие динамику реализации услуг в сложившихся ценах и тарифах, определяются как отношения объема услуг отчетного периода к объему услуг базисного периода; эти индексы отражают изменения объемов услуг под влиянием одновременного изменения цен и количества оказываемых услуг.

Индексы, характеризующие динамику физического объема реализации платных услуг в постоянных пенах, исчисляются путем пересчета по индексу потребительских цен и товаров объема реализации платных услуг отчетного периода в ценах базисного периода и деления на фактический объем реализации услуг в базисном периоде.

Сведения об объеме реализованных населению услуг и их структуре собираются ежемесячно и включаются, как правило, в основные социально-экономические показатели страны, публикуемые в статистических материалах.

Для изучения структуры потребляемых населением услуг они группируются исходя прежде всего из их назначения, удовлетворения определенных потребностей населения.

В статистическом учете наиболее широко используется следующая группировка услуг: бытовые услуги; услуги пассажирского транспорта и связи; услуги жилищно-коммунального хозяйства; образовательные услуги; услуги по дошкольному воспитанию детей; медицинские, санаторно-оздоровительные и ветеринарные услуги; страховые и финансовые услуги; туристско-экскурсионные услуги; физической культуры и спорта; услуги учреждений культуры, искусства и других досуговых развлечений; услуги правового характера и прочие.

Такая укрупненная группировка отражает основные потребности населения и позволяет оценить сдвиги в структуре потребления отдельных видов услуг за определенное время. Так, при росте общего объема реализованных населению услуг в 1997 т. по сравнению с 1996 г. с 200 221 до 268 351 млрд. руб. доля платных жилищно-коммунальных услуг осталась практически на том же уровне, услуг пассажирского транспорта снизилась с 25,1% до 24,0%. Несколько снизилась также доля бытовых услуг - с 18,8%о до 18,2%.

Изучение потребления услуг населением на макроуровне дополняется сведениями об уровне и структуре соответствующих потребительских расходов домашних хозяйств по данным выборочных бюджетных обследований. Анализ уровня, динамики и структуры потребительских расходов в зависимости от состава среднедушевого дохода домашних хозяйств, места проживания позволяет выявить особенности потребления услуг в зависимости от уровня доходов, уклада жизни, а следовательно, и потребностей отдельных групп населения.

Особое внимание уделяется определению потребностей домашних хозяйств с разным уровнем материального достатка в таких первоочередных услугах, как жилищно-коммунальное обслуживание, в которое включается квартирная плата, обслуживание и ремонт жилищ, энерго-, газо- и водоснабжение, отопление и т.д.

Тема 18. СТАТИСТИКА ПОТРЕБЛЕНИЯ НАСЕЛЕНИЯ МАТЕРИАЛЬНЫХ БЛАГ И УСЛУГ

В данной работе будут рассмотрены проблемы с которыми сталкивается монополист производящий товары длительного пользования и различные варианты его поведения. Товары длительного пользования в отличие от товаров одноразовых или краткосрочных, используются потребителем в течении нескольких периодов после их покупки. И если спрос на одноразовые товары относительно стабилен, так-как после их использования потребитель возвращается на рынок, что бы купить им замену, то спрос на товары длительного пользования уменьшается с течением времени, так-как данный вид товара может быть использован неоднократно, и очень немногие потребители возвращаются на рынок. Таким образом, можно предположить, фирма-монополист, производящая товары длительного пользования, находится в более невыгодном положении, чем фирма-монополист на рынке товаров одноразового потребления.

1. Гипотеза Рональда Коуза

Согласно гипотезе Рональда Коуза, свойства товаров длительного пользования негативно влияют на прибыль фирмы-монополиста, и стимулируют ее сократить срок службы своей продукции или иным образом нейтрализовать неблагоприятные эффекты от такого вида товаров.

2. Пример из жизни

Так как в реальном мире очень сложно найти чистую монополию производящую товары длительного пользования, для простоты анализа поведения монополиста производящего данный вид товаров, предположим, что в некотором поселении, проживает абстрактный Эдуард Васильевич, который изготавливает валенки, и является монополистом на этом рынке в своем поселении. Валенки Эдуарда Васильевича очень высокого качества, и служат в течении многих периодов. Эдуард Васильевич назначает монопольную цену на валенки, что бы максимизировать свою прибыль, и понимает, что только жители поселения высоко ценящие его продукцию будут готовы заплатить монопольную цену, остальные же продолжат использовать заменители, например такие как лапти. Однако жителей поселения не так легко провести. Они понимают, что если Эдуард Васильевич будет поддерживать монопольную цену, то он исчерпает рынок потребителей готовых платить такую цену, и будет искать способы возобновить поток доходов. Жители предполагают, что удовлетворив спрос потребителей высоко ценящих валенки, он предложит свой товар тем, кто не может себе позволить или не желает платить монопольную цену. После того, как Эдуард Васильевич сделает небольшую скидку, некоторые из этих потребителей, будут готовы купить валенки. Он, по мнению жителей, установит новую цену соответствующую спросу потребителей, менее ценящих его товар, которая опять же максимизирует его прибыль. Но опять же не все жители будут покупать валенки, и после насыщения рынка, Эдуард Васильевич снова скорректирует свою цену. Так будет продолжаться, пока цены на валенки не станут равны предельным издержкам Эдуарда Васильевича, то беж как на конкурентном рынке. Зная это, жители будут воздерживаться от покупки валенок, до тех пор пока цены не станут близкими к конкурентному уровню. Следовательно, прибыль Эдуарда Васильевича будет близка к нулю.

Столкнувшись с такой проблемой, Эдуард Васильевич может выбрать один из сценариев ее решения. Он может начать делать валенки, которые служили бы всего лишь один сезон, таким образом, спрос со стороны потребителей высоко ценящих его валенки, не успевал бы полностью насытиться, и возобновлялся бы в конце каждого сезона. Но можно предположить, что жители стали бы меньше ценить его товар, узнав, что его качество снизилось, и следовательно спрос на валенки бы упал. (Такую стратегию применяют многие компании производящие товары длительного пользования. Например, можно заметить, что обновления ПО на устройствах Apple постепенно «съедает» их встроенную память, так обновления выпущенные за полтора года занимают 4.5 ГБ, что является весомой цифрой для устройств со встроенной памятью 13 ГБ, постепенно это вынуждает потребителей покупать новые гаджеты.)

Так же Эдуард Васильевич может убедить жителей поселения, что он не будет снижать цены ниже определенного уровня в последующих периодах. Таким образом покупатели которые готовы платить данную цену не будут иметь стимула скрывать свою готовность платить и не будут ждать следующего периода для покупки валенок. Но таким образом наш монополист быстро удовлетворит спрос, и в дальнейших периодах не будет иметь потоков дохода. А так же ему необходимо обладать достаточным авторитетом среди жителей, что бы они поверили его намерению не снижать цены.

Еще одним вариантом для Эдуарда Васильевича является выпуск новых моделей его продукции, к примеру, валенок покрытых водонепроницаемым покрытием. Это может вернуть на рынок жителей ранее уже купивших его продукцию, и привлечь новых, чья полезность от усовершенствованной продукции, будет больше чем от старой, и, следовательно, готовность платить тоже вырастит. (В реальном мире примером может послужить любая фирма производящая, к примеру, мобильные устройства или автомобили. Не смотря на то, что люди уже имеют данный товар, они покупают новые модели, движимые желание не отставать от моды, привлеченные новыми качествами и функциями товара или из-за каких либо других причин.)

Но такое решение может повлечь за собой возникновение вторичного рынка валенок. Жители желающие купить новые валенки, будут продавать свои старые, и это приведет к тому, что часть жителей не имеющих еще данного товара предпочтут купить подержанные валенки по более низкой цене вместо новых. Естественно это будет зависеть от их чувствительности к качеству товара. Соответственно, при максимизации своей прибыли Эдуарду Васильевичу придется учитывать конкуренцию со стороны вторичного рынка.

Устранить вторичный рынок валенок Эдуард Васильевич сможет благодаря сдачи валенок в лизинг жителям. Он будет сдавать свой товар в аренду, по цене максимизирующей его прибыль, останется единственным поставщиком на рынке, и в тоже время нейтрализует неблагоприятные эффекты от производства долгосрочного товара. (Стратегию монопольного лизинга использовала компания IBM для обхода антитрастового законодательства, а так же компания изобретателя телефона Александра Белла – Bell Telephone Company, которая в 1877 году решила не продавать, а сдавать в аренду свои телефонные аппараты.)

Заключение

В заключении стоит сказать, что в действительности ни один товар длительного пользования не может служить вечно, и при оценке стратегии определенной фирмы-монополиста на данном рынке, необходимо учитывать срок службы данного товара, его характеристики, возможно рассматривать какие гарантии дает фирма на свой товар и как будет реагировать спрос потребителей на какое либо решение данной фирмы.

Шафранов Валентин Вячеславович

К.э.н., ведущий консультант, руководитель проектов Маркетинговый центр «Метамаркетинг »

Статья была впервые опубликована в журнале «Маркетинг и маркетинговые исследования», № 1 за 2007 год

6. Продолжительный период выбора и совершения покупки потребителем. ТДП относятся к товарам предварительного выбора с, как правило, отсутствием полноценной и доступной информации об ожидаемых характеристиках будущей покупки , которые потребитель сравнивает по степени удобства, качеству, цене и дизайну. Выбор потребителем мебели составляет от 2 до 4 недель (а в некоторых случаях откладывается на несколько месяцев до очередной выставки) и в его таблицу сравнения попадает до 10 моделей, которые сравниваются по 10-15 характеристикам. Основные сравниваемые характеристики: цена, внешний вид, расцветка, удобство использования, качество сборки, качество материалов, удобство ухода, скидки, долговечность.

7. Моральный износ товаров длительного пользования. Помимо физического износа ТДП, особое значение приобретает моральный износ. ТДП, производимые и продаваемые в настоящее время, влияют на ценность товаров проданных в прошлом . Некоторые крупные операторы мирового мебельного рынка (Ikea, Nolte, Natuzzi, Rolf Benz и др.) стимулируют развитие рынка за счет агрессивной рекламной политики и вводят понятие модных тенденций в мебели, что позволяет им практиковать постоянную смену своих коллекций.

2. Матрица маркетинговой стратегии мебельной фабрики

С учетом приведенных выше характеристик и проведения маркетинговых исследований можно предложить вариант маркетинговой стратегии развития региональной мебельной фабрики, производящей корпусную и мягкую мебель и занимающейся оптово-розничными продажами в регионах РФ. Элементы маркетинговой стратегии включают в себя дистрибуцию, ассортиментную политику, рекламу и стимулирование сбыта (см. таблицу 1) и определяются по категориям цели, критерия оценки достижения, контрольных показателей по прошедшему периоду и необходимых мероприятий для реализации . Основная цель фабрики — провести интенсивную экспансию в регионы РФ в момент общего роста мебельного рынка , захватить лидирующие позиции на региональных рынках субъектов РФ в ближайшие 3 года.

|

Маркетинговая стратегия: лидерство на региональных рынках |

||||

|

Контрольные показатели |

Мероприятия |

|||

|

Дистрибуция |

Рост количества новых магазинов (в %) |

Количество и площади магазинов, открытых за предстоящие 3 года |

> 90 магазинов на конец 1-го года (площадью 20 000 кв.м.) > 250 магазинов на конец 3-го года (площадью 50 000 кв.м.) |

Разработка форматов покрытия. Выбор регионов для развития торговой сети |

|

Среднее количество дней для полноценного охвата одного региона |

< 30 дней для 1-го года < 20 дней для 3-го года |

Разработка и стандартизация сетевого графика проекта действий по охвату региона |

||

|

Повышение эффективности продаж |

Товарооборот на 1 кв.м. |

> 10 000 руб. по итогам 1-го года > 15 000 руб. Y по итогам 3-го года |

Разработка плана мерчендайзинга |

|

|

Ассортиментная политика |

Увеличение количества успешных на рынке новых серий мебели |

Среднее количество серий в год |

> 3 серии по итогам первого года > 4 серии по итогам 3-го года |

Разработка плана ввода новых серий на рынок |

|

Доля новой серии в товарообороте фабрики (в %) |

> 2% по итогам 1-го года > 3% по итогам 3-го года |

Разработка плана продвижения новой серии на рынке |

||

|

Доля удовлетворенных новой серией покупателей (в %) |

> 70% по итогам 1-го года > 85% по итогам 3-го года |

Разработка системы обратной связи и программы поддержки лояльности покупателей |

||

|

Повышение уровня известности фабрики |

Доля населения знающих фабрику и ее продукцию |

< 30% для 1-го года < 70% для 3-го года |

Разработка эффективного медиа-плана |

|

|

Рост приверженцев бренда фабрики |

Доля склонных совершить покупку среди знающих фабрику (в %) |

< 20% для 1-го года < 40% для 3-го года | ||

|

Изменение товарооборота в городе (в %) |

> 10% на конец 1-го года > 20% на конец 2-го года |

Повышение и стандартизация уровня обслуживания в магазинах |

||

3. Торговая инфраструктура

Анализ деятельности крупнейших производителей (мебельные фабрики «Шатура», «Катюша», «Сходня мебель», «Столплит») показывает, что развитость дистрибуции является одним из ключевых факторов успеха развития на мебельном рынке. Для оптимального присутствия на российском мебельном рынке на уровне лидера необходимо реализовать программу создания торговой инфраструктуры, удовлетворяющую требованию — 1 кв.м. торговой площади ассортимента производителя на 1 тысячу населения. Средний оборот с 1 кв.м. должен первоначально составлять 10 тысяч рублей. Таким образом, можно стать лидером за счет торгового покрытия регионов РФ.

Ограничение снизу по обороту позволяет постепенно и планомерно создавать новые торговые площади в новых городах субъектов РФ, добиваться от них необходимых продаж и осуществлять дальнейшее продвижение на мебельном рынке. В зависимости от уровня качества жизни в городе можно предложить коэффициенты требований по увеличению площадей или оборота с них. Коэффициенты рассчитываются исходя из данных об обороте розничной торговли, уровне строительства, инвестиций в основной капитал и средних цен 1 кв.м. жилой недвижимости .

Если фабрика не обладает финансовыми возможностями по развитию собственных торговых площадей и магазинов или в регионе уже представлена продукция с помощью торгового партнера, то с ним ведутся переговоры по увеличению площадей на выгодных для них и фабрики условиях. В частности, если торговый партнер не имеет желания или возможности развивать инфраструктуру — открываются фирменные магазины фабрики или производится поиск новых торговых партнеров.

Развитие торговой сети следует проводить в четко определенных форматах по целевой аудитории, уровню конкуренции и специфике регионов и городов. Каждый формат предполагает наличие своей собственной торговой марки, характеризующей потребительские возможности .

Практика развития торговли производителей в России показывает целесообразность выделения на региональном рынке городов и городского населения как основного потенциального сегмента мебельного рынка. Предпосылки этого — наличие у городского населения более высоких уровней доходов по сравнению с сельским населением, развитость торговой инфраструктуры.

Следует выделять три типа городов по критерию численности населения:

- с населением более 800 тысяч населения — категория «крупные»;

- с населением от 450 до 800 тысяч — категория «средние»;

- с населением от 450 до 200 тысяч — категория «малые».

Чтобы охватить все платежеспособное население, интересующееся мебелью в каждом из них, возможно развитие сразу нескольких форматов, в зависимости от конкуренции и текущих продаж.

Предлагаемые торговые форматы

1. «Мебель-дом» — мебельный торговый дом (самостоятельно или совместно с лояльными торговыми партнерами) площадью около 1500-2000 кв.м.

Наполнение 5-10 наборов разных стилей и дизайна мебели 3-4 среднеценовых диапазонов по каждому виду мебели (спальни, гостиные и т.д.).

Представленный ассортимент: 30-40% фабрики-производителя, остальное — 20% мебели стран Восточной Европы, 20-30% — российская мебель фабрик-конкурентов и 10-20% — местных региональных производителей.

Плотность покрытия: 1 магазин на 400 тысяч населения.

Основное отличие от имеющихся больших мебельных центров с нечетким позиционированием и хаотичным ассортиментным предложением: организация оптимального ассортимента и ценообразования, рассчитанных на средний класс, удобное расположение наборов в торговом зале по видам мебели.

2. «Мебель-практик» — средний формат фирменного магазина площадью 200-250 кв.м.

Торговый ассортимент представлен 4-5 мебельными наборами в виде заполнения 3 типовых среднегабаритных квартир. Отдельно прилагаются демонстрационные блоки имеющегося ассортимента разных типов фасадов и цветовых гамм, в частности шкафы, кровати, комоды. Данный формат рассматривается как основной. Также подходит под магазин для франчайзинга в случае партнерских торговых отношений.

Предполагаемая плотность покрытия: 1 магазин на 200 тысяч населения.

3. «Мебель-клуб» — формат для сегмента с доходами выше среднего площадью 350-450 кв.м.

Ассортимент: по ценовому диапазону преимущественно выше среднего. Размещение в виде заполнения 2-3 крупногабаритных квартир — 90-120 кв.м.

Открытие: в крупных и средних городах.

Покрытие: 1 магазин на 400 тысяч населения.

4. «Мебель-сток» — магазин уцененной мебели. Распродажа залежавшегося ассортимента в других магазинах.

5. «Промо-мебель» — маленький салон для использования в торговых строительных сетях, в виде выставления 1 набора мебели с конкретным ценовым предложением и ежеквартальной ротацией наборов.

Для реализации этих форматов необходима совместная работа сразу нескольких отделов с прозрачной внутренней информацией, выполнения поставленных целей и задач согласно матрице маркетинговой стратегии и соответствующее финансирование проекта по созданию и развитию форматов. В частности, рекомендуется расширение отдела маркетинга и продаж, организация должностей, ответственных за свой формат, формирование отдела закупок мебели.

4. Ассортиментная матрица

Целесообразно разделить производимый ассортимент в зависимости от стиля и дизайна мебели и уровня доходов потенциальных покупателей и предлагаемых форматов дистрибуции. В ассортиментной матрице предлагается:

1. Разделить направление дизайна классики и модерна. Сформировать два ценовых диапазона: среднего и средне-верхнего.

2. Основная специализация — мебель для спальных и жилых комнат. Мягкая и кухонная мебель рассматривается как поддерживающие сегменты этих направлений.

3. Направления мебели для детских и ванных комнат предлагается формировать за счет поставок с других фабрик.

Размеры, конкретные цвета и внутреннее наполнение в магазинах, рекомендуемые розничные цены формируются исходя из предпочтений населения в конкретных субъектах РФ после предварительного исследования непосредственно в регионах. Основная причина отказа от использования единой ценовой и мерчендайзинговой политики — в отсутствии гибкости, т.к. присутствует большое расхождение в уровне жизни и потребительских предпочтениях по субъектам РФ .

|

Доля направления на общем рынке бытовой мебели*, % |

Цветовая гамма |

Материалы |

Количество предметов в серии |

|||

|

Гостиные (мебель для жилых комнат) |

Бук, орех, вишня |

Классический | ||||

|

Мягкая мебель |

Светло-коричневые, белые, серые оттенки |

Кожа, ткань |

Модерн, континентальный | |||

|

Кухонная мебель |

Бук, орех, дуб |

МДФ, ЛДСП |

Классический | |||

|

Мебель для спальни |

Бук, орех, белый |

Шпон. ДСП, ЛДСП, массив дерева |

Классический, модерн | |||

|

Мебель для обеденных зон |

Бук, орех, клен |

Шпон. ДСП, ЛДСП, массив дерева |

Классический, модерн | |||

|

Прихожие |

Бук, орех, вишня |

Классический, модерн | ||||

|

Детская мебель | ||||||

|

Домашний кабинет |

Дуб, орех |

Шпон. ДСП, ЛДСП |

Классический | |||

|

Мебель для ванной комнаты |

*См. отчет исследования: Рынок мебели для дома. М.: «Экспресс-обзор», 2005. 134 с.

5. Реклама и стимулирование сбыта

Общий механизм выбора мебели потребителем можно представить в виде алгоритма решения, состоящего из следующих этапов:

1. Отсутствие потребности (у потребителя отсутствует потребность в мебели, и он безразличен к внешней информации). Период этапа может быть от 1 до 30-40 лет в зависимости от категории и вида мебели и экономической активности потребителя.

2. Поиск и процесс накопления статьи домашнего бюджета на покупку мебели (потенциальный потребитель столкнулся с проблемой выбора мебели, открыт к внешней информации и осуществляет поиск). Период этапа — от 1 недели до нескольких лет.

3. Принятие решения о покупке (сравнение имеющихся на рынке вариантов, оценка их качества, общение с продавцом). Средний период — несколько дней.

4. Установка, монтаж мебели (доставка, самостоятельная установка или общение с мастерами). Средний период — 1 день.

5. Эксплуатация (использование мебели, восприятие качества). В зависимости от категории мебели и социального уровня потребителя — от 1 до 30-40 лет.

Как видно из приведенных этапов, процесс покупки сложный и длительный по времени. Исходя из этого, в зависимости от срока использования ТДП и частоты возникновения потребности и сезонности продаж следует реализовывать рекламную кампанию со схемой размещения в СМИ по типу «осведомленности» , характерную для товаров с длительным циклом приобретения и длительным временем принятия решения в несезонный период времени. И в предсезонный период времени использовать схему «сезонного опережения».

2. Последовательное обучение продавцов-консультантов. Именно они во многом влияют на решение о покупке. Для этого необходимо разработать тренинг-семинар по продажам. Внутри фабрики создается проектная команда тренеров (из отделов НИОКР, продаж и маркетинга), которая несколько раз в квартал проводит семинары, обучает новым приемам продажи и информирует о конкурентных особенностях новых серий.

3. Организацию конкурса «лучший продавец внутри сети» и «лучший продавец среди торговых партнеров» (можно проводить конкурс и «лучший торговый партнер»). Как правило, такие конкурсы мотивируют незаинтересованных в продаже конкретной продукции фабрики продавцов-консультантов.

4. Перекрестный маркетинг с магазинами интерьерной тематики, например, по освещению, текстилю, сантехники, обоев (в связи с осуществлением покупки мебели во время ремонта, строительства выбор этих товаров и покупка происходит во многом параллельно с покупкой мебели).

5. Сотрудничество с дизайнерскими бюро и салонами интерьера. Организация семинаров по применению мебели фабрики в разных интерьерах.

6. Организацию промоутеров в больших мебельных центрах и строительных сетях, в местах скопления торговых площадей конкурентов.

7. Полугодовую ротацию ассортимента в городе (покрытие торговых площадей в городе всем ассортиментом и его смещение по магазинам).

8. Организация Интернет-магазина, отражающего качественно весь ассортимент фабрики, с описанием всех сравниваемых в процессе покупки характеристик и работающий на все регионы и города РФ, где есть собственные магазины.

6. Условия реализации стратегии

Как правило, в ходе осуществления стратегий возникает большое количество барьеров, связанных как с человеческими, так и с коммерческими ценностями сложившегося бизнеса . Для успешной реализации элементов маркетинговой стратегии необходимо наличие следующих условий:

1. Согласие со стратегией совета директоров фабрики и ее генерального директора и руководство изменениями в ходе ее реализации. Внедрение стратегии предполагает существенные изменения в организации производственных и коммерческих процессов на фабрике. Участие и инициатива руководства позволяет преодолеть возникающие барьеры в ходе осуществления стратегии.

2. Осведомленность о стратегии и общность сотрудников фабрики в ее реализации. Комплексность в реализации стратегии осуществляется обучением и повышением осведомленности сотрудников фабрики, в том числе формированием систем индикаторов выполняемых процессов, чтобы отделы, цеха и отдельные менеджеры выполняли взаимосогласованную деятельность. Соответствие маркетинговой стратегии должно наблюдаться на всех уровнях цепочки создания потребительской ценности.

3. Формулирование стратегии в виде совокупности операционных задач. Для внедрения стратегии в деятельность фабрики необходимо разделить основные маркетинговые мероприятия на операционные задачи с помощью вспомогательных инструментов, таких как рабочие последовательные схемы внутренних процессов, системы контрольных показателей и индикаторов . Использование этих средств позволяет рассматривать реализацию маркетинговой стратегии в виде ежедневно выполняемых операционных задач.

4. Стабильность и последовательность проводимых мероприятий. Следует использовать экспертные опросы сотрудников и контрольные показатели в качестве обратной связи, позволяющие контролировать выполнение оперативных задач.

Заключение

Повышение уровня жизни в России предполагает развитие рынков товаров длительного пользования. Компании, функционирующие на этих рынках, сталкиваются с высокой конкуренцией как со стороны региональных производителей, так и зарубежных производителей, которых представляют региональные торговые организации. Один из основных вариантов бороться с конкуренцией — разработать и реализовать маркетинговую стратегию с учетом специфики функционирования товаров длительного пользования. Именно она позволит понять, где в настоящий момент находится компания и какие у нее пути развития.

Представление стратегии в виде элементов матрицы позволяет четко понимать факторы успеха на рынке. А соответствующие контрольные показатели и критерии оценки помогают придерживаться ее осуществления.

Основной результат работы заключается в определении характеристик рынков товаров длительного пользования и разработке элементов матрицы маркетинговой стратегии на примере мебельного рынка.

Предлагаемый вариант матрицы и рассмотренные элементы маркетинговой стратегии могут быть также использованы при разработке маркетинговой стратегии на других рынках товаров длительного пользования, например рынках бытовой техники и осветительных приборов.

Литература

- Waldman М. Durable Goods Theory for Real World // J. Economic Perspectives. 2003. V. 17. P. 131-154.

- Посмыгаев В.А. Динамика и емкость рынка мебели // Маркетинг и маркетинговые исследования в России. 2002. № 1. С. 64 — 68.

- Малхотра Н.К. Маркетинговые исследования. Практическое руководство. М.: Вильямс, 2003. 960 с.

- Ансофф И. Новая корпоративная стратегия. СПб.: Питер Ком, 1999. 416 с.

- Шафранов В.В. Исследование и прогнозирование рынка мебели // Маркетинг. 2006. № 4. С. 38-48.

- Акофф Р.Л. Планирование будущего корпорации. М.: Сирин, 2002. 256 с.

- Барташевич А. А. Основы конструирования мебели. Минск: Выща шк., 1997. 343 с.

- Swan P.L. Durability of Consumption Goods // American Economic Review. 1970. V.60. P. 884-894.

- Akerlof G.A. The Market for Lemons: Quality Uncertainty and the Market Mechanism // Quaterly J. Economics. 1970. V. 84. P. 488-500.

- Coase R. H. Durability and Monopoly // J. Law and Economics. 1972. V. 15. P.143-49.

- Браун М.Г. Сбалансированная система показателей: на маршруте внедрения. М.: Альпина Бизнес Букс, 2005. 226 с.

- Никитина С.Ю. Мебельный рынок России // Дизайн и производство мебели. 2003. №1. С. 2-4.

- Берман. Б., Эванс Дж.Р. Розничная торговля: стратегический подход. М.: Вильямс, 2003. 1184 с.

- Кутлалиев А.Х. Региональные различия и перспективы региональных рынков // Маркетинг и маркетинговые исследования. 2002. № 5. С.13-18.

- Росситер Дж.P., Перси Л. Реклама и продвижение товаров. СПб.: Питер, 2002. 656 с.

- Гончарук В.А. Развитие предприятия. М.: Дело, 2000. 208 с.

- Пригожин А.И. Методы развития организаций. М.:МЦФЭР, 2003. 864 с.

1 См.: Социальное положение и уровень жизни населения России 2004. М.: Росстат, 2004. 509 с.