Przygotowaliśmy dla Ciebie wideo instruktażowe jak wypełnić formularz płatności w celu zapłaty kar.

Zapłata kar nakazem zapłaty w latach 2018-2019

Na wstępie przypomnijmy, że poprzez kary zapewnione jest terminowe uiszczanie obowiązkowych opłat. Jednocześnie kara nie jest sankcją, ale środkiem tymczasowym.

Więcej o karach podatkowych przeczytasz w tym artykule.

Polecenie zapłaty kar ma zarówno podobieństwa z poleceniem zapłaty kwoty głównej (wskazuje ten sam status płatnika, wskazuje te same dane odbiorcy, ten sam dysponent dochodów), jak i różnice. Przyjrzyjmy się temu ostatniemu bardziej szczegółowo.

Zatem pierwszą różnicą jest KBK (pole 104). W przypadku kar podatkowych zawsze występuje kod klasyfikacji budżetu, w 14-17 cyfrach wskazany jest kod podtypu dochodu - 2100. Kod ten wiąże się ze znaczącą zmianą w wypełnianiu poleceń zapłaty: od 2015 roku nie wypełniamy już pole zewnętrzne 110 „Typ płatności” .

Wcześniej przy płaceniu kar wpisywany był w nim kod kary PE. Teraz pozostawiamy to pole puste, a fakt, że jest to kara, można zrozumieć właśnie z KBK.

UWAGA! Od 2019 roku tryb ustalania BCC reguluje nowy regulacyjny akt prawny – Rozporządzenie Ministra Finansów z dnia 08.06.2018 nr 132n. Zarządzenie nr 65n z dnia 1 lipca 2013 r. straciło moc. Nie będzie to miało jednak wpływu na ogólną procedurę nadawania kar BCC.

Podstawa zapłaty – druga cecha kary pieniężnej

Podstawą płatności jest druga różnica w zapłacie kar (pole 106). Dla płatności bieżących podajemy tutaj TP. Jeśli chodzi o kary, możliwe są następujące opcje:

- Sami obliczyliśmy kary i zapłaciliśmy je dobrowolnie. W tym przypadku podstawą płatności będzie najprawdopodobniej kod ZD, czyli dobrowolna spłata zadłużenia za upłynął termin podatkowy, okresy rozliczeniowe (sprawozdawcze) w przypadku braku wymogu ze strony Federalnej Służby Podatkowej, ponieważ my, jako zasady, kary transferowe nie za bieżący okres, ale za przeszły.

- Zapłata kar na wniosek Federalnej Służby Podatkowej. W tym przypadku podstawą płatności będzie postać TP.

- Przeniesienie kar na podstawie protokołu kontroli. Jest to podstawa płatności na rzecz AP.

Cecha 3 – pole 107 „Okres podatkowy”

W zależności od tego, co było podstawą płatności, wypełnienie tego pola będzie się różnić:

- W przypadku dobrowolnego płacenia kar (podstawa PP) będzie tutaj 0, gdyż kary nie mają częstotliwości płacenia, która jest wpisana w płatności bieżące. Jeśli podajesz kary za jeden konkretny okres (miesiąc, kwartał), powinieneś to wskazać np. MS.02.2019 - kary za luty 2019.

- W przypadku zapłaty na żądanie organów podatkowych (podstawa TR) – okres wskazany we wniosku.

- Spłacając kary zgodnie z raportem weryfikacyjnym (podstawą AP), umieszczają również 0.

Jak wskazać numer i datę dokumentu - podstawy do zapłaty kar

Jeśli sam płacisz karę, wpisz 0 w polach 108 „Numer dokumentu” i 109 „Data dokumentu”.

We wszystkich pozostałych przypadkach w polu 108 należy podać numer dokumentu - podstawę płatności (np. reklamacja) i nie wpisywać znaku „Nie”.

W polu 109 należy wskazać:

- data wymogu Federalnej Służby Podatkowej - dla podstawy płatności TR;

- datę wydania decyzji o pociągnięciu (odmowie pociągnięcia) do obowiązku podatkowego – na podstawie umowy administracyjnej.

Przykładowy nakaz zapłaty kar za 2019 rok można obejrzeć i pobrać na naszej stronie internetowej:

Jeżeli kara wynika ze składek

Wszystkie powyższe cechy zapłat za kary dotyczą obecnie także zapłacenia kar z tytułu składek ubezpieczeniowych (z wyjątkiem składek na wypadek obrażeń), które od 2017 roku stały się wpłatami do urzędu skarbowego.

O procedurze realizacji poleceń zapłaty składek ubezpieczeniowych dowiesz się z tego materiału.

Zmiany te nie dotknęły jednak składek na ubezpieczenie wypadkowe, a kary za nie, jak i same te składki, w dalszym ciągu odprowadzane są do ZUS. Opłacając zarówno składki, jak i kary na rzecz Funduszu Ubezpieczeń Społecznych w polach 106 „Podstawa opłacania”, 107 „Okres rozliczeniowy”, 108 „Numer dokumentu” i 109 „Data dokumentu” należy wpisać 0 (pkt 5, 6 załącznika nr 4 do rozporządzenie Ministra Finansów Rosji z dnia 12 listopada 2013 r. nr 107n). A jeśli kary są płacone na wniosek funduszu i zgodnie z protokołem kontroli, ich dane podaje się w celu zapłaty.

Wyniki

Nakaz zapłaty kary wystawiany jest analogicznie do nakazu zapłaty podatku (wskazany jest ten sam status płatnika, te same dane odbiorcy i ten sam dysponent dochodów).

Zapłata kar według rodzaju podatków i opłat dokonywana jest według odrębnych BCC, w kategoriach 14-17, w których wskazany jest kod podtypu dochodu - 2100. Na specjalne zamówienie wydzielone są pola odcinka płatności dotyczącego przeniesienia kar („ Podstawa płatności” i „Okres rozliczeniowy” są wypełnione) ).

- Polecenie zapłaty (formularz 0401060) Wyciągi księgowe, księgowość → Polecenie zapłaty (formularz 0401060) dokument „polecenie zapłaty (formularz 0401060)” możesz pobrać pod tym linkiem

- Polecenie zapłaty (próbka) Dokumenty księgowe i finansowe → Polecenie zapłaty (przykład) wzór potwierdzenia. do banku płatniczego. +-+ -+ +-+ +-+ polecenie płatnicze n +-+ kwota obciążenia płatnika +-+ -+- kod n rachunku - bank płatnika w mieście -+-+ odbiorca kredytu +- rachunek….

- Zlecenie zapłaty Dokumenty księgowe i finansowe → Zlecenie zapłaty otrzymane przez bank płatniczy. żądanie zapłaty-zamówienie nr: : : : 20g. :: : 0401040: :: kwota obciążenia płatnika: : : : : : kod: : : : ::: : : …

Wypełniamy dowody wpłaty za przelew składek ubezpieczeniowych

Dokumenty księgowe i finansowe → Wzór nakazu zapłaty o zapłatę zaległości w składkach na obowiązkowe ubezpieczenie emerytalne… Nr zlecenia płatniczego w formie elektronicznej…

- Próbka wypełnienia zlecenia płatniczego wypełnionego przez instytucję kredytową przy składaniu zleceń płatniczych klientów do sieci rozliczeniowej Banku Rosji (pismo Banku Centralnego Federacji Rosyjskiej z dnia 05.09.96 nr 323) Rachunkowość i dokumenty finansowe → Próbka wypełnienia zlecenia płatniczego wypełnianego przez instytucję kredytową przy składaniu zleceń płatniczych klientów do sieci rozliczeniowej Banku Rosji (pismo Banku Centralnego Federacji Rosyjskiej z dnia 05.09.96 nr 323 ) Załącznik nr 3 do pisma Banku Centralnego Federacji Rosyjskiej z dnia 09.05.96 nr. 323 wzór wypełnienia zlecenia płatniczego wypełnianego przez instytucję kredytową przy składaniu zleceń płatniczych od klientów do sieci rozliczeniowej banku...

Magazyn internetowy dla księgowych

Informacje

Kasa internetowa: kto może poświęcić czas na zakup kasy? Indywidualni przedstawiciele firm nie mogą korzystać z kasy online do dnia 07.01.2019 r. Aby jednak zastosować to odroczenie, należy spełnić szereg warunków (system podatkowy, rodzaj działalności, obecność/nieobecność pracowników).

Uwaga

Kto zatem ma prawo pracować bez kasy do połowy przyszłego roku?< … Главная → Бухгалтерские консультации → Страховые взносы Актуально на: 21 марта 2017 г.

Od 2017 r. Składki ubezpieczeniowe, z wyjątkiem składek na obrażenia, opłacane są do Federalnej Służby Podatkowej. W związku z tym wzrosła liczba pytań dotyczących trybu wypełniania zleceń płatniczych w celu opłacenia składek.

Nakaz zapłaty: składki ubezpieczeniowe w 2017 r. Do Federalnej Służby Podatkowej Jakie zmiany nastąpiły w nakazie zapłaty składek ubezpieczeniowych w 2017 r.? Po pierwsze zmienił się odbiorca wpłaty – teraz nie jest to fundusz pozabudżetowy, ale urząd skarbowy.

Jak wypełnić wpłaty za składki ubezpieczeniowe w latach 2017-2018?

- Wzór wypełnienia nakazu zapłaty cła państwowego w przypadku wystąpienia do sądu arbitrażowego w przypadku sporu między przedsiębiorstwami Federacji Rosyjskiej (w regionach, w których organy podatkowe pełnią rolę właściciela rachunku. Dokumenty księgowe i finansowe → Próbka wypełnienia nakazu zapłaty w celu zapłaty cła państwowego w przypadku wystąpienia do sądu arbitrażowego w przypadku sporu między przedsiębiorstwami Federacji Rosyjskiej (w regionach, w których organy podatkowe pełnią rolę właściciela dochodu z rachunku +- + +-+ pokwitowanie w banku polecenie zapłaty nr 0401002 +-+ 20 +-+ +- + kwota debetu nazwa płatnika organizacji +- występująca o arbitraż...

Nakaz zapłaty składek ubezpieczeniowych

Ważny

Ogólne dotyczące zleceń płatniczych w 2018 r. Aby płacić za pośrednictwem systemu bankowego Federacji Rosyjskiej, należy spełnić wymagania odpowiednich departamentów. Zatwierdzony formularz formularza zlecenia płatniczego określa załącznik nr 2 do rozporządzenia Banku Centralnego Federacji Rosyjskiej nr 383-P z dnia 19 czerwca 2012 r.

W dodatku 3 do rozporządzenia 383-P wskazano znaczenie kodów zleceń płatniczych. Tryb wypełniania określa Rozporządzenie Ministra Finansów nr 107n z dnia 12 listopada 2013 r.

Od 2018 roku nastąpiły zasadnicze zmiany w sposobie administrowania przez organy podatkowe składek z tytułu ubezpieczeń:

- emerytura;

- medyczny;

- socjalne na wypadek czasowej niezdolności do pracy i macierzyństwa.

Ubezpieczeni przekazują przelewy na odpowiednie płatności ubezpieczeniowe w taki sam sposób, jak podatki od wynagrodzeń i płatności na rzecz osób fizycznych na podstawie umów o wykonaną pracę lub świadczone usługi. Od 2017 roku

Wzory dokumentów płatniczych

Pole 106 („Baza”) wskazuje:

- „TP” - transfer bieżący;

- „TR” - przy spłacie długu na wniosek inspekcji podatkowej.

Krok 7. W sektorze 107 („Okres rozliczeniowy”) podaj miesiąc i rok, za który przekazywane są pieniądze.

Krok 8. W dokumentach płatniczych, na żądanie organów regulacyjnych, w polach 108 i 109 (Numer i data dokumentu) zduplikowane są dane dokumentu, na podstawie którego dokonujesz przelewu. Może to być roszczenie podatkowe, orzeczenie arbitrażowe itp.

Krok 9. Pozostaw pole „Typ” (pole 110) puste, nie ma potrzeby jego wypełniania. Krok 10. W „Zleceniu” (pole 24) wskazujesz jakie przelewy realizujesz i na jaki okres.

Poniżej znajdują się przykłady nakazów zapłaty składek ubezpieczeniowych w 2018 r. Do Federalnej Służby Podatkowej.

Wypełniamy wpłaty za składki ubezpieczeniowe

Instytucja państwowa - Oddział regionalny Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej w Kostromie Dokumenty, formularze wpłat różnych wpłat na rzecz Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej Rodzaje wpłat W przypadku płatności bezgotówkowej W przypadku płatności gotówką w banku 1. SKŁADKI - dobrowolne ubezpieczenie na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem (prawnicy, notariusze, przedsiębiorcy - dla siebie) wzór nakazu zapłaty wzór dowodu 2.

SKŁADKI – ubezpieczenie pracowników od wypadków przy pracy i chorób zawodowych, wzór nakazu zapłaty, wzór pokwitowania 3. KARY – za zwłokę w przypadku niezapłacenia terminu na ubezpieczenie pracowników od wypadków przy pracy i chorób zawodowych, wzór nakazu zapłaty, wzór pokwitowania 4.

Nakaz zapłaty zaległości w opłacaniu składek ubezpieczeniowych

KARY – za przekroczenie terminu rejestracji w oddziale terenowym Funduszu, wzór nakazu zapłaty, wzór paragonu 5. KARY – na podstawie wyników kontroli za zaniżenie podstawy składki na ubezpieczenie wypadkowe, wzór nakazu zapłaty, wzór paragonu 6. GRZYWNA - za naruszenie terminu zgłoszenia zgodnie z ustawą federalną z dnia 26 września 1997 r. nr 125-FZ przykładowy dowód zapłaty

- W sprawie możliwości płacenia składek ubezpieczeniowych za pośrednictwem terminali informacyjnych i płatniczych Sbierbanku przez indywidualnych przedsiębiorców

- O możliwości opłacania składek ubezpieczeniowych za pośrednictwem kasy samorządu lub drogą pocztową przez płatników – osoby fizyczne

Adres: 156022, Kostroma, ul.

Nakaz zapłaty zaległości w opłacaniu składek emerytalnych

Indywidualne składki przedsiębiorców na siebie: wyeliminowana została niepewność z BCC Ministerstwo Finansów zdecydowało się na BCC w wysokości 1% składek „emerytalnych” płaconych przez przedsiębiorców indywidualnych za siebie. Zlikwidowano odrębne BCC dla takich składek, które istniało dosłownie kilka miesięcy.< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв.

Nakaz zapłaty zaległości w składkach ubezpieczeniowych na rzecz Funduszu Emerytalnego

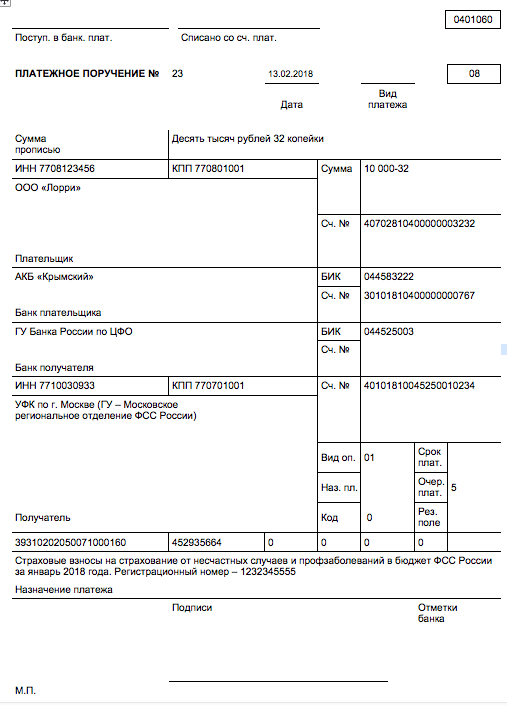

Przykładowy nakaz zapłaty składek na obowiązkowe ubezpieczenie emerytalne w 2018 r. (OPS 22,0%) Przykładowy nakaz zapłaty na obowiązkowe ubezpieczenie zdrowotne (FFOMS 5,1%) w 2018 r. Przykładowy nakaz zapłaty na obowiązkowe ubezpieczenie społeczne Przykład w przypadku czasowej niezdolności do pracy oraz w związku z macierzyństwem ( FSS 2,9%) w 2018 roku. Składki na wypadek urazów Cechą szczególną świadczeń z tytułu wypadków jest to, że w dalszym ciągu administruje nimi Fundusz Ubezpieczeń Społecznych.

Przelew jak poprzednio do Funduszu Ubezpieczeń Społecznych. W KBK nic się nie zmieniło, pozostaje takie samo - 39310202050071000160. WAŻNE! Przy wypełnianiu zlecenia zapłaty za obrażenia w polu 101 wskazany jest kod 08.

W tym materiale podsumowaliśmy próbki zleceń płatniczych z tytułu zapłaty składek ubezpieczeniowych w 2018 roku. Przykładowe odcinki wpłat dotyczą składek na ubezpieczenie emerytalne, społeczne, zdrowotne i wypadkowe i można je pobrać. W artykule wyjaśniono podstawowe zasady wypełniania zleceń płatniczych, podano BCC składek ubezpieczeniowych za rok 2018 oraz rozszyfrowano pola poleceń przelewu składek za pracowników. Artykuł może być przydatny również dla indywidualnych przedsiębiorców zatrudniających pracowników. Jeśli w 2018 roku indywidualny przedsiębiorca opłaca składki ubezpieczeniowe „tylko za siebie”, to w artykule można zobaczyć aktualne BCC dotyczące wypełniania zleceń płatniczych.

Informacje wstępne: rodzaje składek ubezpieczeniowych w 2018 roku

Składki ubezpieczeniowe są obowiązkowymi opłatami, które organizacje lub indywidualni przedsiębiorcy płacą z własnych środków na ubezpieczenie społeczne swoich pracowników.

W niektórych przypadkach indywidualni przedsiębiorcy są zobowiązani do płacenia składek ubezpieczeniowych „dla siebie” (klauzula 3 art. 8 Kodeksu podatkowego Federacji Rosyjskiej, art. 3 ustawy nr 125-FZ). Sposób naliczania i opłacania składek ubezpieczeniowych zależy od rodzaju ubezpieczenia społecznego. Obowiązkowe ubezpieczenie społeczne może mieć następujące formy:

- ubezpieczenie emerytalne („składki emerytalne” lub „OPS”);

- ubezpieczenie na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem („składki na ubezpieczenie społeczne” lub „VNiM”);

- ubezpieczenie zdrowotne („składki medyczne” lub „CHI”);

- ubezpieczenie od wypadków przy pracy i chorób zawodowych (składki od następstw nieszczęśliwych wypadków).

Terminy płatności składek ubezpieczeniowych w 2018 roku: daty

W 2018 roku składki ubezpieczeniowe należy opłacić najpóźniej do 15 dnia następnego miesiąca po naliczeniu. W 2018 roku terminy opłacania składek ubezpieczeniowych kształtują się następująco:

- za grudzień 2017 – 15.01.2018

- za styczeń – 15.02.2018r

- za luty – 15.03.2018r

- za marzec – 16.04.2018r

- za kwiecień – 15.05.2018r

- za maj – 15.06.2018r

- za czerwiec – 16.07.2018r

- za lipiec – 15.08.2018r

- za sierpień – 17.09.2018r

- za wrzesień – 15.10.2018r

- za październik – 15.11.2018r

- za listopad – 17.12.2018r

- za grudzień – 15.01.2019r

Objaśnienie pól dowodu wpłaty składek

| Pole | Pożywny |

| Status płatnika, pole 101 | Płatnik składek ubezpieczeniowych – „01” |

| NIP płatnika, pole 60 | NIP organizacji |

| Punkt kontrolny płatnika, pole 102 | Punkt kontrolny organizacji, odrębny oddział lub nieruchomość, w zależności od miejsca opłacania składek |

| Płatnik, pole 8 | nazwa organizacji lub „izolacja” |

| NIP odbiorcy i KPP, pola 61 i 103 | NIP i punkt kontrolny Federalnej Służby Podatkowej, do którego przesyłasz swoje raporty. |

| Szczegóły Federalnej Służby Podatkowej | Dane Federalnej Służby Podatkowej bezpośrednio tam lub na stronie internetowej Federalnej Służby Podatkowej w sekcji „Usługi elektroniczne” - „Dane adresowe i płatnicze Twojej kontroli” (https://service.nalog.ru/addrno.do) |

| Odbiorca, pole 16 | UFK dla ______ (podaj nazwę podmiotu Federacji Rosyjskiej, w którym płacisz składki ubezpieczeniowe), a następnie w nawiasach - nazwę swojej Federalnej Służby Podatkowej. Na przykład „UFK dla Moskwy (IFTS nr 22 dla Moskwy)” |

| Kod, pole 22 | bieżąca płatność – „0” |

| KBK | pole 104 – składki podatkowe lub ubezpieczeniowe KBK |

| OKTMO | pole 105 – OKTMO pod adresem organizacji, OP lub nieruchomości, w zależności od miejsca płacenia podatków i składek. Kod można znaleźć, korzystając z usługi „Dowiedz się OKTMO” na stronie internetowej Federalnej Służby Podatkowej - http://nalog.ru/rn77/service/oktmo/ |

| Powód płatności, pole 106 | – płatność bieżąca – „TP”; – zaległości – „ZD”; – zaległości na wniosek Federalnej Służby Skarbowej – „TR”; – zaległości według protokołu kontroli przed wystąpieniem z żądaniem Federalnej Służby Skarbowej – „AP” |

| Kropka, pole 107 | Dla TP lub ZD - okres za który opłacasz składki, w formacie XX.YY.YYYY. XX – częstotliwość płatności: – miesiąc – MS; – ćwiartka – KV; – pół roku – PL; – rok – GD; – YY – okres płatności: numer miesiąca od 01 do 12, kwartał od 01 do 04, półrocze 01 lub 02, płatność roczna – 00; – RRRR – rok. Przykładowo przy opłacaniu składek za kwiecień 2018 r. – „MS.04.2018”; dla TR – termin zapłaty podatku lub składki na żądanie; dla AP – „0” |

| Numer dokumentu, pole 108 | – dla TP lub AP – „0”; dla TR – numer wymagania; dla AP – numer decyzji weryfikacyjnej |

| Data dokumentu, pole 109 | – dla TP – datę podpisania kalkulacji składek, a jeżeli nie została złożona – „0”; – dla ZD – „0” – dla TR – data wymogu – dla AP – data decyzji o kontroli. |

| Cel płatności, pole 24 | Wyjaśnienie tekstowe + numer rejestracyjny ubezpieczającego w funduszu. Przykładowo „Składki na obowiązkowe ubezpieczenie emerytalne za kwiecień 2018 r. j. nr 567-111-000000” |

Gdzie wysłać płatność (odbiorca)

Odbiorcą płatności w 2018 roku za wszystkie rodzaje składek (z wyjątkiem składek na wypadek obrażeń) są inspekcja skarbowa:

- na adres organizacji lub jej odrębnego oddziału;

- w miejscu zamieszkania indywidualnego przedsiębiorcy.

Wypełnij to pole zgodnie z zasadami określonymi w zarządzeniu Ministerstwa Finansów Rosji z dnia 12 listopada 2013 r. Nr 107n. W polu „Odbiorca płatności” podaj w nawiasach nazwę federalnego organu skarbowego i nazwę swojej Federalnej Służby Podatkowej. Jeśli dokonasz płatności „za obrażenia”, w nawiasach pojawi się wskazanie oddziału Federalnego Funduszu Ubezpieczeń Społecznych Rosji.

Kody statusu płatnika w 2018 roku

W odcinkach wpłat za składki do Federalnej Służby Podatkowej firmy umieszczają kod 01 w polu 101 „Status płatnika”, przedsiębiorcy indywidualni - 09. Jednocześnie kod 09 jest używany przez przedsiębiorców indywidualnych w 2018 r. Zarówno przy płaceniu składek ubezpieczeniowych „dla siebie” ” oraz przy przekazywaniu środków dla pracowników. Wcześniej organy podatkowe zalecały ustawienie kodu 14. W 2018 r. nie należy stosować tego kodu.

Kod 08 nie jest potrzebny w przypadku płatności na rzecz Federalnej Służby Podatkowej. Stosuje się go jedynie przy opłacaniu składek na ubezpieczenie do Funduszu Ubezpieczeń Społecznych „z tytułu obrażeń”.

KBC o składki ubezpieczeniowe za 2018 rok

Kod klasyfikacji budżetowej jest obowiązkowym wymogiem płatności. Znajduje to odzwierciedlenie w polu 104. Poniżej podano znaczenie kodów.

KBK dla Federalnej Służby Podatkowej

| Typ płatności | KBK |

Z świadczeń pracowniczych |

|

| Świadczenia emerytalne według stawki ogólnej i obniżonej | |

| Składki | 182 1 02 02010 06 1010 160 |

| Kara | 182 1 02 02010 06 2110 160 |

| Grzywny | 182 1 02 02010 06 3010 160 |

| Dodatkowe świadczenia emerytalne dla pracowników wykonujących prace niebezpieczne | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| Kara | 182 1 02 02131 06 2100 160 |

| Grzywny | 182 1 02 02131 06 3000 160 |

| Dodatkowe świadczenia emerytalne dla pracowników wykonujących pracę ciężką lub niebezpieczną | |

| Składki według dodatkowej stawki niezależnej od wyników oceny specjalnej | 182 1 02 02132 06 1010 160 |

| Składki według dodatkowej stawki zależnej od wyników oceny specjalnej | 182 1 02 02132 06 1020 160 |

| Kara | 182 1 02 02132 06 2100 160 |

| Grzywny | 182 1 02 02132 06 3000 160 |

Na czasową niezdolność do pracy i macierzyństwo |

|

| Składki | 182 1 02 02090 07 1010 160 |

| Kara | 182 1 02 02090 07 2110 160 |

| Grzywny | 182 1 02 02090 07 3010 160 |

Do obowiązkowego ubezpieczenia zdrowotnego |

|

| Składki | 182 1 02 02101 08 1013 160 |

| Kara | 182 1 02 02101 08 2013 160 |

| Grzywny | 182 1 02 02101 08 3013 160 |

Indywidualne składki przedsiębiorcy dla siebie |

|

| Emerytura | |

| Stałe składki na fundusz emerytalny | 182 1 02 02140 06 1110 160 |

| Składki w wysokości 1 procent od dochodu powyżej 300 000 RUB. | 182 1 02 02140 06 1110 160 |

| Kara | 182 1 02 02140 06 2110 160 |

| Grzywny | 182 1 02 02140 06 3010 160 |

| Medyczny | |

| Składki | 182 1 02 02103 08 1013 160 |

| Kara | 182 1 02 02103 08 2013 160 |

| Grzywny | 182 1 02 02103 08 3013 160 |

KBK na rzecz Funduszu Ubezpieczeń Społecznych („za urazy”)

Przykład nakazu zapłaty składek na obowiązkowe ubezpieczenie emerytalne

Przykład nakazu zapłaty składek na obowiązkowe ubezpieczenia społeczne

Poniżej przedstawiamy przykładowy nakaz zapłaty dotyczący opłacenia składek na ubezpieczenia społeczne w roku 2018. Składki te są składkami na tymczasowe ubezpieczenie na wypadek niezdolności do pracy i macierzyństwa (VNIM). Płatność za tego rodzaju składki należy również przesłać do Federalnej Służby Podatkowej.

Przykład nakazu zapłaty składek na obowiązkowe ubezpieczenie zdrowotne

Przykład nakazu zapłaty składek za „szkodę”

Poniżej podajemy przykładowy nakaz zapłaty składek na ubezpieczenie od wypadków przy pracy i chorób zawodowych. Gdzie opłacać składki na ubezpieczenie od obrażeń w 2018 roku? Tak jak poprzednio, składką na ubezpieczenie od obrażeń zarządza Fundusz Ubezpieczeń Społecznych. To tutaj należy przesyłać wpłaty składek.

Fundusz emerytalny Federacji Rosyjskiej nadal otrzymuje dużą liczbę niewyjaśnionych płatności z powodu błędów popełnianych przez płatników przy wypełnianiu dokumentów płatniczych w celu opłacenia składek na ubezpieczenie na rzecz funduszu emerytalnego i obowiązkowych funduszy ubezpieczenia zdrowotnego. Najczęściej wpisywane są błędne KBK, INN i KPP odbiorcy (na stare czasy wpisują dane Federalnej Służby Podatkowej Rosji). W rezultacie wpłaty nie wpływają do budżetu Funduszu Emerytalnego, wypadają w niewiadomą i nie mogą być przeznaczone na wypłatę emerytur.

Dla samych płatników nieuwaga skutkuje karami. Istotnie, w przypadku błędnego wskazania w zleceniu płatniczym numeru rachunku Skarbu Federalnego, kodu klasyfikacyjnego budżetu (BCC) oraz nazwy banku odbiorcy, co skutkowało brakiem przekazania kwoty do budżetu odpowiedniego państwowego funduszu pozabudżetowego na odpowiedni rachunek Skarbu Państwa, obowiązek płatnika w zakresie wnoszenia składek uważa się za niezapełniony. Za każdy dzień kalendarzowy opóźnienia naliczane są kary (podpunkt 4, ust. 6, art. 18 i ust. 3, art. 25 ustawy federalnej z dnia 24 lipca 2009 r. nr 212-FZ).

Aby ograniczyć liczbę błędów do minimum, przypominamy zasady wypełniania zleceń płatniczych oraz dane odbiorcy płatności dla poszczególnych pól.

Zlecenia przelewu składek ubezpieczeniowych na Fundusz Emerytalny Federacji Rosyjskiej, FFOMS i TFOMS wydawane są zgodnie z zasadami zatwierdzonymi Regulaminem Banku Centralnego z dnia 3 października 2002 r. Nr 2-P i rozporządzeniem Ministerstwa Finansów Rosji z dnia 24 listopada 2004 r. nr 106n. Ponadto możesz skorzystać z notatki dla menedżerów i pracowników księgowych organizacji w sprawie wypełniania dokumentów rozliczeniowych, opublikowanej w dniu.

Dla każdego rodzaju płatności wydawany jest fundusz emerytalny i fundusze obowiązkowego ubezpieczenia zdrowotnego oddzielne polecenia zapłaty.

W POLU 101 wskazana jest jedna z następujących wartości statusu osoby, która wystawiła dokument płatniczy:

01 – płatnik – osoba prawna;

09 – płatnik – przedsiębiorca indywidualny;

10 - notariusz prywatny;

11 – prawnik, który założył kancelarię prawną;

12 - kierownik przedsiębiorstwa chłopskiego (rolniczego);

14 - płatnik dokonujący płatności na rzecz osób fizycznych.

Uwaga organizacje!

Płatnicy - osoby prawne wskazują status „01”, a płatnicy dokonujący płatności na rzecz osób fizycznych - „14”. Do tych ostatnich zaliczają się: organizacje; indywidualni przedsiębiorcy; osoby fizyczne, które nie są uznawane za przedsiębiorców indywidualnych (podpunkt 1, ust. 1, art. 5 ustawy federalnej nr 212-FZ z dnia 24 lipca 2009 r.). Ponieważ wszystkie organizacje są osobami prawnymi, wypełniając pole 101 zlecenia płatniczego, status płatnika należy wskazać „01” lub „14”.

POLE 6- kwota płatności słownie.

POLE 60 i POLE 102- numer identyfikacyjny podatnika (NIP) i kod przyczyny rejestracji (KPP) zgodnie z zaświadczeniem o rejestracji w organie podatkowym (Federalna Służba Podatkowa Rosji);

POLE 7 - kwota płatności w liczbach.

POLE 8- nazwa płatnika.

POLE 9- aktualny numer rachunku płatnika.

POLE 10- pełna nazwa banku płatnika ze wskazaniem miasta jego lokalizacji.

POLE 11- kod identyfikacyjny banku (BIC) banku płatnika.

POLE 12- numer rachunku korespondencyjnego banku płatnika otwartego przez instytucję kredytową w instytucji Banku Rosji.

POLE 13- pełna nazwa banku odbiorcy ze wskazaniem miasta jego lokalizacji. Na przykład: GRKTs GU Bank of Russia dla regionu Leningradu, St. Petersburg.

POLE 14- kod identyfikacyjny banku (BIC) banku odbiorcy.

Na przykład: 044106001.

POLE 15- numer rachunku korespondencyjnego banku odbiorcy otwartego przez instytucję kredytową w instytucji Banku Rosji.

POLE 61- NIP odbiorcy środków.

Na przykład: 7802114044.

POLE 103- Punkt kontrolny odbiorcy środków.

Na przykład: 780201001.

POLE 16- imię i nazwisko odbiorcy.

Na przykład: UFK dla obwodu leningradzkiego (OPFR dla Sankt Petersburga i obwodu leningradzkiego).

POLE 17- aktualny numer rachunku odbiorcy.

POLE 18- rodzaj operacji.

Przykładowo: 01 - kod banku dla płatności poleceniem płatniczym.

POLE 19- Termin płatności. W naszym przypadku termin płatności jest określony przepisami prawa (do 15 dnia miesiąca następującego po okresie sprawozdawczym).

POLE 20 mogą nie zostać wypełnione.

POLE 21- kolejność wpłaty za umorzenie środków zgodnie z dokumentami płatniczymi przewidującymi wpłaty do budżetu i funduszy pozabudżetowych.

Na przykład: priorytet 3 ustala się dla funduszu emerytalnego Rosji (art. 855 ust. 2 kodeksu cywilnego Federacji Rosyjskiej).

POLA 22 i 23 nie są wypełnione.

POLE 104- jeden z BCC, które są stosowane zgodnie z załącznikiem nr 1 do ustawy federalnej z dnia 30 listopada 2009 r. nr 307-FZ „W sprawie budżetu funduszu emerytalnego na rok 2010 i kolejne lata 2011, 2012” oraz załącznikiem nr 1 do Ustawa federalna z dnia 28 listopada 2009 r. nr 294 - Ustawa federalna „W sprawie budżetu Federalnego Funduszu Obowiązkowego Ubezpieczenia Medycznego na rok 2010 i lata kolejne 2011, 2012”.

Należy wziąć pod uwagę, że BCC stosuje się zgodnie z załącznikami do ww. federalnych ustaw budżetowych przyjętymi na dany rok kalendarzowy.

W tym przypadku kategorie KBK od 14 do 17 (kod podtypu dochodu) służą do oddzielnego rozliczania składek ubezpieczeniowych, kar, grzywien i odsetek:

1000 - wysokość składek ubezpieczeniowych;

2000 - kwota kar za odpowiednią płatność;

3000 - kwota grzywny zgodnie z ustawodawstwem Federacji Rosyjskiej;

5000 to kwota odsetek.

POLE 105- wartość kodu OKATO gminy zgodnie z Ogólnorosyjskim Klasyfikatorem Obiektów Podziału Administracyjno-Terytorialnego, na terenie którego uruchamiane są środki, tj. Płatnik OKATO.

POLE 106- wartość podstawy płatności, która składa się z dwóch znaków:

„TP” - płatności roku bieżącego;

„ZD” - dobrowolna spłata zadłużenia za przeterminowane okresy w przypadku braku wymogu płacenia składek ubezpieczeniowych z Funduszu Emerytalnego Rosji;

„BF” - bieżące płatności osób fizycznych - klientów banku (posiadaczy rachunków), opłacane z ich rachunku bankowego;

„TR” - spłata długu na wniosek Funduszu Emerytalnego Rosji w celu zapłaty składek ubezpieczeniowych;

„AP” - spłata długu zgodnie z protokołem kontroli;

„AR” - spłata długu z tytułu tytułu egzekucyjnego.

Jeden dokument rozliczeniowy dla BCC nie może wskazywać więcej niż jednego wskaźnika podstawy i rodzaju płatności.

POLE 107- wskaźnik terminu płatności określony przez prawo. Składa się z 10 znaków:

1. i 2. znak -„MS” (płatności miesięczne);

4. i 5. cyfra - numer miesiąca (od 01 do 12);

Trzeci i szósty znak - kropki („.”) służą jako znaki oddzielające.

7-10 cyfr - rok, za który opłacane są składki ubezpieczeniowe. Na przykład: „MS.02.2010”. Przy dokonywaniu wpłat na dobrowolną spłatę zadłużenia („ZD”) z tytułu opłacenia składek na obowiązkowe ubezpieczenie zdrowotne od dnia 01.01.2010 r. częstotliwość płatności wskazana jest w polu 107. Na przykład: „GD.00.2009”.

Dokonując płatności w celu spłaty długu na wniosek Rosyjskiego Funduszu Emerytalnego („TR”), raportu z audytu („AP”) lub dokumentu wykonawczego („AP”), wartość zero („0”) wynosi wpisane w polu 107.

POLE 108- numer odpowiedniego dokumentu w zależności od wartości w polu 106:

„TR” - numer wniosku Funduszu Emerytalnego Rosji o opłacenie składek ubezpieczeniowych;

„AP” – numer protokołu kontroli;

„AR” – numer dokumentu wykonawczego i wszczętego na jego podstawie postępowania egzekucyjnego.

POLE 109

- data dokumentu, na podstawie którego dokonano płatności, w formacie: 1. i 2. cyfra - dzień kalendarzowy (wartości od 01 do 31);

4. i 5. znak - miesiąc (wartości od 01 do 12);

3. i 6. znak - separator w postaci kropki „.”;

7-10 znaków - rok.

POLE 110- wartość rodzaju płatności. Ma dwa znaki:

„VZ” – uiszczenie opłaty;

„PE” - zapłata kar;

„АШ” - kary administracyjne;

„IS” - inne kary określone w odpowiednich aktach prawnych;

„PC” - spłata odsetek.

Wartość w tym polu wskazywana jest zgodnie z kodem podtypu dochodu KBK:

1000 - „VZ”;

2000 - „PE”;

3000 - „AS” lub „IS”;

5000 - „komputer”.

POLE 24- dodatkowe informacje niezbędne do ustalenia celu wpłaty oraz numer rejestracyjny płatnika w systemie Funduszu Emerytalnego Rosji.

Po rejestracji nakazy zapłaty dotyczące przeniesienia składek ubezpieczeniowych do federalnego i terytorialnego Funduszu Obowiązkowego Ubezpieczenia Medycznego Zaleca się podanie numeru rejestracyjnego płatnika w terytorialnej kasie obowiązkowego ubezpieczenia zdrowotnego.

Wpłata składek ubezpieczeniowych dokonywana jest na rachunek skonsolidowany Oddziału Funduszu Emerytalnego.

Płatnicy zarejestrowani w miejskich kasach emerytalnych muszą wskazać:

bank beneficjenta: GRKTs GU Bank of Russia dla St. Petersburga St. Petersburg;

BIC: 044030001;

konto odbiorcy: 40101810200000010001;

NIP odbiorcy: 7802114044;

Punkt kontrolny odbiorcy: 780201001;

odbiorca: UFK dla St. Petersburga (OPFR dla St. Petersburga i obwodu leningradzkiego).

KBK: ;

OKATO: .

Płatnicy zarejestrowani w regionalnych dyrekcjach funduszy emerytalnych muszą wskazać:

bank beneficjent: Państwowy Bank Centralny Banku Rosji Obwodu Leningradzkiego, St. Petersburg;

BIC: 044106001;

konto odbiorcy: 40101810200000010022;

NIP odbiorcy: 7802114044;

Punkt kontrolny odbiorcy: 780201001;

odbiorca: UFK dla obwodu leningradzkiego (OPFR dla St. Petersburga i obwodu leningradzkiego);

KBK: ;

OKATO: .

Kody klasyfikacji budżetu:

w sprawie wpłat organizacji na lata 2002-2009

|

182 1 02 02010 06 1000 160 |

Składki na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, przekazywane do Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty części ubezpieczeniowej emerytury pracowniczej |

|

182 1 02 02010 06 2000 160 |

Kary z tytułu składek na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, zapisywane na koncie Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty części ubezpieczeniowej emerytury pracowniczej |

|

182 1 02 02010 06 3000 160 |

Kary z tytułu składek na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, zapisywane na rzecz Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty części ubezpieczeniowej emerytury pracowniczej |

|

182 1 02 02020 06 1000 160 |

Składki na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, przekazywane do Funduszu Emerytalnego Federacji Rosyjskiej do zapłaty |

|

182 1 02 02020 06 2000 160 |

Kary z tytułu składek ubezpieczeniowych na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, zapisywane na koncie Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty kapitałowej części emerytury pracowniczej |

|

182 1 02 02020 06 3000 160 |

Kary z tytułu składek na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, zaliczanych do Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty części kapitałowej emerytury pracowniczej |

|

182 1 09 08020 06 1000 140 |

Zaległości w składkach na Fundusz Emerytalny Federacji Rosyjskiej |

|

182 1 09 08020 06 2000 140 |

Kary za składki na fundusz emerytalny Federacji Rosyjskiej |

|

182 1 09 08020 06 3000 140 |

Kary za składki na fundusz emerytalny Federacji Rosyjskiej |

w sprawie stałych wpłat przedsiębiorców indywidualnych na lata 2002-2009

|

392 1 09 10010 06 1000 160 |

Części emerytury pracowniczej |

|

392 1 09 10010 06 2000 160 |

wpłaty zasilane na rzecz Funduszu EmerytalnegoFederacja Rosyjska w sprawie zapłaty ubezpieczeniaczęści emerytury pracowniczej |

|

392 1 09 10020 06 1000 160 |

Składki ubezpieczeniowe w formie stałejwpłaty zasilane na rzecz Funduszu Emerytalnegofinansowana część emerytury pracowniczej |

|

392 1 09 10020 06 2000 160 |

Kary od składek ubezpieczeniowych w formie stałejwpłaty zasilane na rzecz Funduszu EmerytalnegoFederacja Rosyjska do zapłatyfinansowana część emerytury pracowniczej |

w sprawie płatności za 2010 rok

392 1 02 02010 06 1000 160

Składki na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, przekazywane do Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty części ubezpieczeniowej emerytury pracowniczej 392 1 02 02010 06 2000 160

Kary z tytułu składek na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, zapisywane na koncie Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty części ubezpieczeniowej emerytury pracowniczej 392 1 02 02010 06 3000 160

Kary z tytułu składek na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, zapisywane na rzecz Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty części ubezpieczeniowej emerytury pracowniczej

392 1 02 02020 06 1000 160

Składki na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, przekazywane do Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty kapitałowej części emerytury pracowniczej 392 1 02 02020 06 2000 160

Kary z tytułu składek na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, zaliczanych do Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty części kapitałowej emerytury pracowniczej 392 1 02 02020 06 3000 160

Kary z tytułu składek na obowiązkowe ubezpieczenie emerytalne w Federacji Rosyjskiej, zaliczanych do Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty części kapitałowej emerytury pracowniczej 392 1 02 02041 06 1000 160

Dodatkowe składki na ubezpieczenie części kapitałowej emerytury pracowniczej oraz składki pracodawcy na rzecz ubezpieczonych płacących dodatkowe składki na ubezpieczenie części kapitałowej emerytury pracowniczej, zaliczane do Funduszu Emerytalnego Federacji Rosyjskiej 392 1 02 02080 06 1000 160

Składki organizacji zatrudniających członków załóg lotniczych statków powietrznych lotnictwa cywilnego, przekazywane do Funduszu Emerytalnego Federacji Rosyjskiej na wypłatę dodatkowych świadczeń emerytalnych 392 1 02 02080 06 2000 160

Kary za składki organizacji zatrudniających członków załogi lotniczej statków powietrznych lotnictwa cywilnego, zapisywane na funduszu emerytalnym Federacji Rosyjskiej z tytułu wypłaty dodatkowych świadczeń emerytalnych 392 1 02 02080 06 3000 160

Kary za składki organizacji zatrudniających członków załogi lotniczej statków powietrznych lotnictwa cywilnego, przekazywane do Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty dodatkowych świadczeń emerytalnych 392 1 02 02100 06 1000 160

Składki na obowiązkowe ubezpieczenie emerytalne w wysokości ustalonej na podstawie kosztu roku ubezpieczeniowego, przekazywane do Funduszu Emerytalnego Federacji Rosyjskiej w celu wypłaty części ubezpieczeniowej emerytury pracowniczej 392 1 02 02100 06 2000 160

Kary za składki na obowiązkowe ubezpieczenie emerytalne w wysokości ustalonej na podstawie kosztu roku ubezpieczeniowego, zapisywane na koncie Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty części ubezpieczeniowej emerytury pracowniczej 392 1 02 02110 06 1000 160

Składki na obowiązkowe ubezpieczenie emerytalne w wysokości ustalonej na podstawie kosztu roku ubezpieczeniowego, zapisywane na koncie Funduszu Emerytalnego Federacji Rosyjskiej w celu wypłaty kapitałowej części emerytury pracowniczej 392 1 02 02110 06 2000 160

Kary za składki na obowiązkowe ubezpieczenie emerytalne w wysokości ustalonej na podstawie kosztu roku ubezpieczeniowego, zapisywane na koncie Funduszu Emerytalnego Federacji Rosyjskiej z tytułu wypłaty kapitałowej części emerytury pracowniczej 392 1 16 20010 06 0000 140

Kary pieniężne (grzywny) za naruszenie ustawodawstwa Federacji Rosyjskiej dotyczącego państwowych funduszy pozabudżetowych oraz określonych rodzajów obowiązkowych ubezpieczeń społecznych, przepisów budżetowych (dotyczących budżetu funduszu emerytalnego Federacji Rosyjskiej) 392 1 16 20050 01 0000 140

Kary pieniężne (grzywny) nałożone przez Fundusz Emerytalny Federacji Rosyjskiej i jego organy terytorialne zgodnie z art. 48–51 ustawy federalnej „O składkach na ubezpieczenie na rzecz funduszu emerytalnego Federacji Rosyjskiej, Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej” , Federalnego Funduszu Obowiązkowego Ubezpieczenia Zdrowotnego i terytorialnego ubezpieczenia obowiązkowej kasy chorych” 392 1 02 02100 08 1000

160

Składki na obowiązkowe ubezpieczenie zdrowotne, zapisywane w budżecie Federalnego Funduszu Obowiązkowego Ubezpieczenia Zdrowotnego 392 1 02 02100 08 2000 160

Kary z tytułu składek ubezpieczeniowych z tytułu obowiązkowego ubezpieczenia zdrowotnego, zapisywane w budżecie Federalnego Funduszu Obowiązkowego Ubezpieczenia Medycznego 392 1 02 02100 08 3000 160

Kary z tytułu składek ubezpieczeniowych na obowiązkowe ubezpieczenie zdrowotne, zapisywane w budżecie Federalnego Funduszu Obowiązkowego Ubezpieczenia Zdrowotnego 392 1 02 02110 09 1000 160

Składki na obowiązkowe ubezpieczenie zdrowotne, zaliczane do budżetów terytorialnych kas obowiązkowych ubezpieczeń zdrowotnych 392 1 02 02110 09 2000 160

Kary z tytułu składek ubezpieczeniowych za obowiązkowe 392 1 02 02110 09 3000 160

Kary z tytułu składek na obowiązkowe ubezpieczenie zdrowotne, zaliczane do budżetów terytorialnych kas obowiązkowych ubezpieczeń zdrowotnych

ubezpieczenia zdrowotne zasilane z budżetów terytorialnych kas obowiązkowych ubezpieczeń zdrowotnych

Dziś kary są interpretowane przez organy podatkowe właśnie jako środek zachęcający podatników do terminowego płacenia podatków i składek.

Mogą być wypłacane na wniosek organów regulacyjnych lub dobrowolnie.

Podatnik, który samodzielnie dokonuje płatności, bez wezwania organów podatkowych, nalicza kwotę kar zgodnie z klauzulą 7 art. 45 Kodeksu podatkowego Federacji Rosyjskiej.

W przypadku osób prawnych kary naliczane są według stawki równej:

- 1/300 stawki refinansowania ustalonej przez Bank Centralny Federacji Rosyjskiej kwoty niezapłaconej w terminie płatności za każdy dzień opóźnienia – za pierwsze 29 dni opóźnienia;

- 1/150 stopy refinansowania ustalonej przez Bank Centralny Federacji Rosyjskiej – na cały kolejny okres.

Przedsiębiorcy i osoby fizyczne naliczają kary w wysokości 1/300 stopy refinansowania ustalonej przez Bank Centralny Federacji Rosyjskiej za cały okres opóźnienia.

Co jest ważne w KBC? Próbka wypełnienia nakazu zapłaty grzywny

Nakaz zapłaty kar za rok 2018 wydawany jest zgodnie z zarządzeniem Ministra Finansów Federacji Rosyjskiej „W sprawie zatwierdzenia zasad szczegółowego podawania informacji” z dnia 12 listopada 2013 r. nr 107n (zwanego dalej zarządzeniem nr 107n).

Głównym wyróżnikiem nakazu zapłaty kary pieniężnej jest kod KBK wpisany w polu (104).

Jest to 20-cyfrowy kod klasyfikacji budżetu, który pokazuje do jakiego budżetu i z jakiego rodzaju dochodów kierowany jest przelew.

Cyfry kodu od 14 do 17 wskazują rodzaj wpłaty przekazywanej do budżetu. Podana tutaj wartość to 2100.

Kolejnym szczegółem, który pomoże w dokładnym zidentyfikowaniu rodzaju przelewanej płatności jest pole (110). Niezależnie od tego, z czyjej inicjatywy dokonywana jest płatność, wskazane jest w niej „PE”.

Przykładowy dowód wpłaty kar można pobrać na naszej stronie internetowej, korzystając z linku.

Wypełnienie formularza wpłaty za zapłatę kar na żądanie urzędu skarbowego

Jeżeli kary zostaną zapłacone na wniosek organów kontrolnych, w polu (107) wskazany jest kod „TR”.

Nie znasz swoich praw?

Szczegół „Termin płatności” (pole (108)) wskazuje termin przelewu ustalony we wniosku.

Jest to 10-cyfrowy kod w formacie „XX.XX.XXXX”. Tryb wypełniania pola określa pkt. 8 załącznika nr 2 do zarządzenia nr 107n:

- pierwsze 2 cyfry to miesiąc, kwartał lub rok, za który nastąpiła zwłoka w płatności;

- Cyfry 4-5 to numer seryjny;

- 7-10 - rok, w którym nastąpiło opóźnienie w płatności.

Pole (108) wskazuje numer wniosku Federalnej Służby Skarbowej, a pole (109) wskazuje datę jego wystawienia.

Jeżeli kary przekazywane są na wniosek, który wskazuje 20 lub 25-cyfrowy kod UIN, wówczas jest to zaznaczone w polu (22), w pozostałych przypadkach wpisuje się tam 0.

Wykonanie polecenia zapłaty na rzecz Federalnej Służby Podatkowej w celu dobrowolnej zapłaty kar lub na podstawie protokołu kontroli

Wydając nakaz zapłaty kar dla Federalnej Służby Podatkowej na podstawie raportu kontroli podatkowej, w polu (106) należy podać „AP”.

W tym przypadku w polu (107), które wskazuje okres, na który przekazywane są kary, wpisuje się 0, ponieważ zapłata kar z protokołu kontroli nie ma częstotliwości.

Kolejnym ważnym atrybutem jest pole (108). Podaje numer czynu, na podstawie którego naliczono kary.

W polu (109) wpisuje się datę decyzji o ich naliczeniu, na podstawie której wypełniane jest zlecenie płatnicze. Wskaźnik należy wskazać w formacie „XX.XX.XXXX” zgodnie z pkt. 10 załącznika nr 2 do zamówienia nr 107n.

Pole (22) wpisuje się jako 0.

Płatnicy dobrowolnie przekazujący kary naliczone w przypadku opóźnienia w płatnościach wpisują w polu (106) kod „ZD”. Mówi o przeniesieniu płatności specjalnie za okresy przeszłe (wszak sam fakt ich pojawienia się świadczy o niedotrzymaniu terminu płatności).

Kary mogą być naliczane za zwłokę w dokonaniu określonej płatności lub kumulować się z okresu na okres. W pierwszym przypadku w polu (107) wskazany jest okres, za który ostatnio płacono podatek w formacie „XX.XX.XXXX”, w drugim przypadku wpisuje się 0.

W polach (108) i (109) w przypadku dobrowolnej spłaty kar na podstawie protokołu rozliczenia zadłużenia wskazany jest numer i data protokołu rozliczenia. Przy obliczaniu niezależnym w obu polach wpisuje się 0.

Pole (22) powinno zawierać także 0.

Na kolejność wypełniania pól zlecenia płatniczego wpływa nie tylko rodzaj płatności przekazywanej do Federalnej Służby Skarbowej (podatki, kary, grzywny), ale także przyczyna, która skłoniła podatnika do tego (żądanie o zapłatę podatku, akt weryfikacji lub uzgodnienia płatności). Ważne jest, aby pamiętać o tych cechach podczas wypełniania dokumentu.