ผู้ประกอบการประเภทหนึ่งคือการค้าผลิตภัณฑ์และสินค้าทั้งปลีกและส่ง กำไรของผู้ขายในกรณีนี้ถือเป็นส่วนต่างการค้าซึ่งเป็นส่วนต่างระหว่างต้นทุนเริ่มต้นของผลิตภัณฑ์และราคาขายสุดท้าย ในบทความ เราจะวิเคราะห์ความหมายและคำจำกัดความของมาร์จิ้นการค้า รวมถึงรายการทางบัญชีสำหรับบัญชี 42

มูลค่ามาร์จิ้นการค้า

เพื่อให้ได้กำไรตามแผน ผู้ขายเมื่อขายสินค้าจะจัดทำต้นทุนโดยใช้จำนวนมาร์กอัปจากต้นทุนเดิม ผลต่างที่เกิดขึ้นจะต้องครอบคลุมต้นทุนโดยประมาณทั้งหมด รวมถึงสิ่งต่อไปนี้:

- ภาษีมูลค่าเพิ่มและภาษีทางอ้อมอื่น ๆ

- ต้นทุนการขาย (บริการของบุคคลที่สาม เงินเดือนพนักงาน)

- ค่าใช้จ่ายอื่น ๆ

ในเวลาเดียวกันมาร์กอัปช่วยให้ไม่เพียงครอบคลุมค่าใช้จ่ายเท่านั้น แต่ยังรวมถึงผลกำไรของผู้ขายด้วย ในขณะเดียวกัน มูลค่าของส่วนต่างทางการค้าไม่ควรเป็นอุปสรรคต่อความสามารถในการแข่งขันของผลิตภัณฑ์ในตลาดเมื่อเปรียบเทียบกับรายการอื่นๆ ที่คล้ายคลึงกัน

บทเรียนวิดีโอ บัญชี 42 ในการบัญชี "ส่วนต่างการค้า": ตัวอย่าง

บทเรียนวิดีโอเกี่ยวกับการบัญชีสำหรับบัญชี 42 “ส่วนต่างการค้า” บทเรียนนี้สอนโดยหัวหน้านักบัญชี ผู้เชี่ยวชาญ ครูประจำสถานที่ Gandeva N.V. พิจารณาสถานการณ์ ตัวอย่าง และการเดินสายโดยทั่วไป ⇓

การกำหนดอัตรากำไรทางการค้า

เพื่อกำหนดต้นทุนสุดท้ายของสินค้าในการขายส่งและขายปลีก จะใช้อัลกอริธึมที่แตกต่างกัน

เมื่อขายขายส่ง อัตรากำไรทางการค้าคือส่วนต่างระหว่างราคาขายขายส่งและราคาซื้อ

ในการบัญชีสำหรับการขายปลีก อนุญาตให้ยอมรับสินค้าได้ไม่เพียงแต่ในราคาต้นทุน แต่ยังรวมถึงราคาขายสุดท้ายด้วย การกระทำดังกล่าวได้รับอนุญาตเนื่องจากบางครั้งไม่สามารถระบุมูลค่าตามธรรมชาติของหน่วยสินค้าได้ ข้อยกเว้นคือหน่วยของผลิตภัณฑ์ขนาดใหญ่ เช่น เครื่องใช้ในครัวเรือน แต่เมื่อขายสินค้าที่มีขนาดเล็ก (เครื่องใช้สำนักงาน อาหาร) การทำบัญชีแบบละเอียดนั้นเป็นไปไม่ได้ ในบริษัทค้าปลีก ในกรณีดังกล่าว จะดีกว่าที่จะพิจารณาสินค้าในราคาขาย

ราคาขายของผลิตภัณฑ์ประกอบด้วยราคาต้นทุนและกำไรขั้นต้นที่เพิ่มขึ้น องค์กรสามารถกำหนดค่าหลังได้โดยอิสระ โดยมีข้อยกเว้นบางประการตามที่ระบุไว้ด้านล่าง

อนุญาตให้ตั้งค่ามาร์กอัปโดยใช้ทะเบียนราคาขายปลีกที่ได้รับอนุมัติจากผู้จัดการ สำหรับผลิตภัณฑ์ประเภทใดๆ จะมีการให้ข้อมูลเกี่ยวกับซัพพลายเออร์ ราคาซื้อ จำนวนมาร์กอัปในรูปแบบ % และราคาตลาดสุดท้าย สถานที่ขายแต่ละแห่งในภายหลังสามารถมีราคาของตัวเองได้

การลงทะเบียนที่ได้รับอนุมัติอาจมีลักษณะดังนี้:

| ผลิตภัณฑ์ | ผู้ให้บริการ | ราคา | มาร์กอัป 1 | ราคาขายปลีก1 | มาร์กอัป 2 | ราคาขายปลีก2 |

| ปากกา | LLC "เพรสทีจ" | 45.00 น. | 30% | 58.50 ถู. | 35% | 60.75 ถู |

| ปากกา | LLC "ไททัน" | 54.00 รูเบิล | 30% | 70.20 ถู. | 35% | 72.90 รูเบิล |

| ดินสอ | LLC "ความฝัน" | 25.00 น. | 30% | 32.50 รูเบิล | 35% | 33.75 ถู. |

มาร์กอัปสามารถเหมือนกันสำหรับสินค้าทุกประเภทหรือขึ้นอยู่กับประเภทสินค้าเหล่านั้น ขอแนะนำให้กำหนดวิธีการกำหนดราคาขายปลีกที่เลือกไว้ในนโยบายการบัญชีปัจจุบัน

การควบคุมการกำหนดราคาของรัฐ

ราคาสำหรับผลิตภัณฑ์บางอย่างถูกควบคุมโดยรัฐ รัฐบาลกำหนดราคาที่ยอมรับได้สำหรับสินค้าบางประเภทที่มีความสำคัญทางสังคมเป็นพิเศษ หากผลิตภัณฑ์อยู่ในรายการผลิตภัณฑ์ที่ควบคุมราคา ต้นทุนทั้งหมดซึ่งรวมถึงส่วนเพิ่มจะต้องจัดทำขึ้นตามกฎหมายและข้อบังคับปัจจุบันในระดับรัฐบาลกลางและท้องถิ่น

หากราคาสินค้าที่มีความสำคัญทางสังคมเพิ่มขึ้นอย่างต่อเนื่อง รัฐบาลมีสิทธิที่จะจำกัดขีดจำกัดสูงสุดชั่วคราวได้ แต่สามารถทำได้หากระดับการเพิ่มขึ้นของราคาเกิน 30% ในช่วง 30 วัน มูลค่าสูงสุดที่อนุญาตของต้นทุนของสินค้าดังกล่าวซึ่งกำหนดโดยรัฐบาลสามารถคงไว้ได้นานถึง 90 วัน

สินค้าที่มีความสำคัญต่อสังคม ได้แก่ เนื้อสัตว์ นม น้ำมันและเนยดอกทานตะวัน แป้ง ไข่ น้ำตาล เกลือ ขนมปัง ซีเรียล มันฝรั่ง ผลไม้และผักบางประเภท นอกเหนือจากผลิตภัณฑ์อาหารแล้ว รายการสินค้าที่สามารถกำหนดการควบคุมราคาขายได้ยังรวมถึงผลิตภัณฑ์สำหรับเด็ก ยารักษาโรค ผลิตภัณฑ์ทางการแพทย์ สินค้าที่มีไว้สำหรับขายใน Far North และภูมิภาคที่เทียบเท่ากัน

หากตรวจพบกรณีการตั้งราคาสูงเกินไปสำหรับสินค้าที่ควบคุมโดยรัฐ ผู้รับผิดชอบและองค์กรจะถูกปรับ สำหรับฝ่ายบริหารจะมีการจ่ายค่าปรับสูงถึง 50,000 รูเบิลสำหรับนิติบุคคล - ในจำนวนสองเท่าของรายได้ที่เกินอันเป็นผลมาจากการพูดเกินจริงตลอดระยะเวลาของการพูดเกินจริง แต่สำหรับระยะเวลารวมไม่เกินหนึ่งปี

การบัญชีสำหรับกำไรทางการค้า (บัญชี 42: การผ่านรายการ)

ในการบัญชีของวิสาหกิจการค้า อัตรากำไรทางการค้าจะถูกแยกออกต่างหาก เพื่อวัตถุประสงค์เหล่านี้ บัญชี "Trade Margin" จะถูกนำมาใช้ ส่วนลดและการสูญหายของผลิตภัณฑ์ทุกประเภทและข้อมูลอื่นๆ สามารถแสดงได้ที่นี่

เมื่อพิจารณามาร์กอัป สามารถใช้รายการต่อไปนี้:

- Dt 41-2 - Kt 42 - ค่าใช้จ่ายเพิ่มเติมสะท้อนให้เห็น

- Dt 90 - Kt 42 - จำนวนมาร์จิ้นที่กลับรายการอันเป็นผลมาจากความเสียหายหรือสูญหายของสินค้า

สำหรับความสมดุลของสินค้ามาร์กอัปจะถูกกำหนดดังนี้: เปอร์เซ็นต์ประกอบด้วยอัตราส่วนเมื่อต้นเดือนของจำนวนมาร์กอัปในยอดคงเหลือสินค้าคงคลังและได้รับสำหรับเดือนนั้นต่อจำนวนสินค้าที่ขายและยอดคงเหลือสุดท้าย จำนวนสินค้าที่ขายจะพิจารณาจากราคาขาย

ในองค์กรที่ชำระ VAT การสร้างและการบัญชีของมาร์กอัปจะแตกต่างกัน ตัวอย่างเช่น ผู้ผิดนัดชำระภาษี (องค์กรในระบบภาษีแบบง่ายหรือได้รับการยกเว้นภาษีมูลค่าเพิ่ม) สร้างมาร์กอัปในบัญชี 42 เอง

หากบริษัทการค้าเป็นผู้จ่ายภาษีทางอ้อมนี้ ก็จะต้องใช้บัญชีย่อย 2 บัญชี:

- 42-1 - มาร์กอัปสะสมตามราคาจากซัพพลายเออร์

- 42-2 - ภาษีมูลค่าเพิ่มจากราคาขายซึ่งเป็นส่วนหนึ่งของส่วนเพิ่ม

เมื่อขายสินค้าในราคาขายปลีก จำนวนภาษีจะรวมอยู่ในราคาสุดท้าย

ตัวอย่าง. บริษัท การค้าซึ่งเป็นผู้ชำระ VAT ซื้อสินค้าเพื่อขายต่อในราคา 354 รูเบิลต่อหน่วยรวมภาษีมูลค่าเพิ่ม 18% แล้ว จำนวนสินค้า : 80 ชิ้น. อัตรากำไรทางการค้าอยู่ที่ 20% ในการบัญชี บริษัทใช้บัญชีย่อย 42-1 และ 42-2

ธุรกรรมต่อไปนี้จะแสดงในการบัญชี:

Dt 41-2 - Kt 60 - 300*80=24,000 ถู - สินค้าที่ได้รับจากซัพพลายเออร์

Dt 19 - Kt 60 - 54*80*=4320 ถู – สะท้อนถึงภาษีมูลค่าเพิ่มอินพุตจากซัพพลายเออร์

Dt 68 ― Kt 19 ― 4320 ถู - จำนวนเงินภาษีสามารถนำมาหักลดหย่อนได้

Dt 41-2 ― Kt 42-1 ― 4800 ถู ― อัตรากำไรทางการค้าจากราคาสินค้าที่ไม่รวมภาษี

Dt 41-2 ― Kt 42-2 ― 864 ถู ― ภาษีมูลค่าเพิ่มจะถูกนำมาพิจารณาโดยเป็นส่วนหนึ่งของส่วนต่างทางการค้า

จำนวนมาร์กอัปทั้งหมดคือ 4800 รูเบิล +864 ถู = 5664 รูเบิล สำหรับชุดสินค้าทั้งหมดที่ได้รับ ในเวลาเดียวกันราคาขายสินค้า 1 หน่วยคือ 424.80 รูเบิล

ในบางกรณี อัตรากำไรจากการซื้อขายอาจลดลง สิ่งนี้เกิดขึ้นเนื่องจากการขายและความจำเป็นในการลดราคา การดำเนินการเพื่อลดมาร์กอัปจะกลับรายการโดยการผ่านรายการต่อไปนี้:

Dt 41 - Kt 42 - การกลับรายการตามจำนวนมาร์กอัป

Dt 91-2 - Kt 41 - ส่วนเกินของจำนวนเงินที่ลดลงเหนือมาร์กอัป

บัญชี 42 “ อัตรากำไรทางการค้า” เป็นแบบพาสซีฟมียอดเครดิตที่แสดงจำนวนอัตรากำไรทางการค้าที่เป็นของยอดคงเหลือของสินค้าและมีวัตถุประสงค์เพื่อบัญชีสำหรับจำนวนกำไรทางการค้า (ส่วนลดมาร์กอัป) ของสินค้าในสถานประกอบการค้าปลีกหาก โดยจะบันทึกในราคาขาย บัญชี 42 “ อัตรากำไรทางการค้า” เมื่อได้รับสินค้าจะได้รับเครดิตตามจำนวนส่วนลดการค้า (มาร์กอัป) และหักตามจำนวนส่วนลดการค้า (มาร์กอัป) สำหรับสินค้าที่ขาย ปล่อยหรือตัดออกเนื่องจากการสูญเสียตามธรรมชาติ ข้อบกพร่อง ความเสียหาย การขาดแคลน ฯลฯ

จำนวนส่วนลด (มาร์กอัป) ในส่วนที่เกี่ยวข้องกับสินค้าที่ขายจะถูกกลับรายการเป็นเครดิตของบัญชี 42 "กำไรทางการค้า" และการเดบิตของบัญชี 90 "การขาย" บัญชีย่อย 2 "ต้นทุนการขาย" จำนวนส่วนลด (มาร์กอัป) ในส่วนที่เกี่ยวข้องกับสินค้าที่ขายและนำออกจากคลังสินค้าและฐานจะถูกกำหนดตามใบแจ้งหนี้ที่ออกและถูกตัดออก (กลับรายการ) ในลักษณะเดียวกัน จำนวนส่วนลด (มาร์กอัป) ที่เกี่ยวข้องกับสินค้าที่ยังไม่ได้ขายจะมีการชี้แจงตามบันทึกสินค้าคงคลังโดยการกำหนดส่วนลด (มาร์กอัป) ที่เกี่ยวข้องกับสินค้าตามขนาดที่กำหนด

ในอนาคตเมื่อขายและตัดสินค้าจำนวนกำไรทางการค้า (ส่วนลด) จากสินค้าที่ขายจะคำนวณเป็นเปอร์เซ็นต์เฉลี่ย เปอร์เซ็นต์เฉลี่ยจะถูกกำหนดทุกเดือนเป็นผลหารของการแบ่ง (ยอดคงเหลือ ณ ตอนต้นของบัญชี 42 ลบมูลค่าการซื้อขายในเดบิตของบัญชี 42 บวกจำนวนมาร์กอัปที่ทำสำหรับรอบระยะเวลารายงานปัจจุบัน): (ยอดคงเหลือของสินค้าเมื่อต้นเดือน บวกกับราคาขายของสินค้าที่ขายในช่วงระยะเวลารายงาน) คูณ 100%

จำนวนกำไรทางการค้าที่เป็นของสินค้าที่ขายถูกกำหนดโดยการคูณราคาขายของสินค้าที่ขายด้วยเปอร์เซ็นต์เฉลี่ยของกำไรทางการค้า (ส่วนลด)

เมื่อตัดต้นทุนของรายการสินค้าคงคลังที่สูญหายและถูกขโมย จำนวนส่วนลด (มาร์กอัป) ที่เกี่ยวข้องกับมูลค่าเหล่านี้จะสะท้อนให้เห็นในเดบิตของบัญชี 42 "กำไรทางการค้า" และเครดิตของบัญชี 98 "รายได้รอการตัดบัญชี" (บัญชีย่อย " ส่วนต่างระหว่างจำนวนเงินที่จะได้รับคืนจากผู้กระทำผิด กับมูลค่าตามบัญชีสำหรับการขาดแคลนสิ่งของมีค่า")

การบัญชีเชิงวิเคราะห์สำหรับบัญชี 42 “ อัตรากำไรทางการค้า” ควรจัดให้มีการสะท้อนแยกต่างหากของจำนวนส่วนลด (มาร์กอัป) และความแตกต่างของราคาที่เกี่ยวข้องกับสินค้าในคลังสินค้าและฐานที่สถานประกอบการค้าปลีกและสินค้าที่จัดส่ง

บัญชี 42 มีวัตถุประสงค์เพื่อสรุปข้อมูลเกี่ยวกับอัตรากำไรทางการค้า (ส่วนลด มาร์กอัป) ของสินค้าในองค์กรที่มีส่วนร่วมในการค้าปลีก หากบันทึกในราคาขาย ลองดูขั้นตอนการบัญชีในสองสถานการณ์ทั่วไป

การซื้อและขายสินค้า

พิจารณาสถานการณ์มาตรฐาน: บริษัทซื้อและขายสินค้าต่อ สินค้าเหล่านี้เป็นส่วนหนึ่งของสินค้าคงคลังที่ได้มาหรือได้รับจากนิติบุคคลหรือบุคคลอื่นๆ และมีไว้สำหรับขาย (ข้อ 2 ของ PBU 5/01) พวกเขาจะถูกนำมาพิจารณาตามต้นทุนจริงซึ่งในกรณีนี้จะเท่ากับจำนวนเงินที่จ่ายให้กับซัพพลายเออร์โดยไม่รวมภาษีมูลค่าเพิ่ม (ข้อ 5, 6 ของ PBU 5/01) ตามวรรค 13 ของ PBU 5/01 บริษัท ที่ขายปลีกได้รับอนุญาตให้บันทึกสินค้าที่ซื้อในราคาขายโดยมีการบัญชีมาร์กอัป (ส่วนลด) แยกต่างหาก

จำเป็นต้องสะท้อนถึงการซื้อและขายสินค้าในการบัญชีขององค์กรการค้าปลีก ในเวลาเดียวกัน ราคาของซัพพลายเออร์อาจแตกต่างกันเล็กน้อยในแต่ละชุด และราคาขายจะใช้ได้เป็นเวลานาน

ตัวอย่าง

เมื่อต้นเดือนไม่มีการขายสินค้า 40 หน่วยราคาขายแต่ละรายการคือ 1,180 รูเบิล รวม 47,200 รูเบิล (รวมภาษีมูลค่าเพิ่ม RUB 7,200) ในเครดิตของบัญชี 42 สำหรับสินค้าเหล่านี้ จะสะท้อนถึงอัตรากำไรทางการค้าจำนวน 15,200 รูเบิล อัตรากำไรทางการค้าสำหรับสินค้าที่ขายไม่ออกจะถูกกำหนดโดยเปอร์เซ็นต์เฉลี่ย

ในช่วงเดือนนี้ มีการซื้อผลิตภัณฑ์นี้สามชุด ชุดละ 10 หน่วยในราคา 10,030 รูเบิลต่อไปนี้ (รวมภาษีมูลค่าเพิ่ม 1,530 ถู.) 9440 ถู (รวมภาษีมูลค่าเพิ่ม 1,440 รูเบิล) และ 8850 รูเบิล (รวมภาษีมูลค่าเพิ่ม 1,350 รูเบิล) รวมเป็น 28,320 รูเบิล (10,030 + 9,440 + 8,850) รวมภาษีมูลค่าเพิ่ม 4,320 รูเบิล

เดือนนี้ขายสินค้าได้ 60 หน่วย รายได้จากการขายมีจำนวน 70–800 รูเบิล รวมภาษีมูลค่าเพิ่ม RUB 10,800

เมื่อต้นเดือน บัญชี 42 สะท้อนถึงมาร์จิ้นการซื้อขายจำนวน 15,200 รูเบิล สำหรับสินค้าที่ได้รับระหว่างเดือนนั้นมีจำนวน 11,400 รูเบิล (10 หน่วย x 3 ล็อต x 1180 รูเบิล - 24,000 รูเบิล) การเดบิตบัญชี 41 เมื่อต้นเดือนสะท้อนถึงมูลค่าการขายสินค้าเท่ากับ 47,200 รูเบิล (1180 RUR x 40 หน่วย) ราคาขายของสินค้าที่ได้รับในเดือนนี้คือ 35,400 รูเบิล (30 หน่วย x 3 ล็อต x 1180 ถู) ณ สิ้นเดือนมูลค่าการขายของสินค้าที่ขายไม่ออกมีจำนวน 11,800 รูเบิล (47,200 + 35,400 - 70,800)

ในการคำนวณอัตรากำไรทางการค้าจากสินค้าที่ขาย คุณต้องกำหนดเปอร์เซ็นต์เฉลี่ยก่อน เท่ากับอัตราส่วนของจำนวนเงิน ณ วันเริ่มต้นของรอบระยะเวลารายงานและมาร์กอัปของสินค้าที่ได้รับในระหว่างรอบระยะเวลารายงานต่อจำนวนสินค้าที่ขาย (มูลค่าการซื้อขาย) และยอดคงเหลือของสินค้า ณ สิ้นรอบระยะเวลารายงาน จากนั้นคุณจะต้องคูณผลลัพธ์ที่ได้ด้วยจำนวนรายได้จากการขาย อัตรากำไรทางการค้าจากสินค้าที่ขายมีมูลค่า 22,800 รูเบิล ((15,200 ถู. + 11,400 ถู.) : (47,200 ถู. + 35,400 ถู.) x 70,800 ถู.)

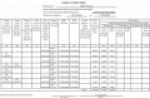

รายการทางบัญชีควรมีลักษณะดังนี้:

|

เดบิต |

เครดิต |

ผลรวม ถู. |

|

รายการบัญชีที่เกี่ยวข้องกับการซื้อสินค้า |

||

|

รายการบัญชีที่เกี่ยวข้องกับการขายสินค้า |

||

|

บัญชี 90 บัญชีย่อย “รายได้” |

||

|

บัญชี 90 บัญชีย่อย “ต้นทุนการขาย” |

||

|

บัญชี 90 บัญชีย่อย “ภาษีมูลค่าเพิ่ม” |

บัญชี 68 บัญชีย่อย “ภาษีมูลค่าเพิ่ม” |

|

การลดราคาสินค้าและการขายในภายหลัง

องค์กรที่ขายปลีกจะเก็บบันทึกสินค้าในราคาขาย สินค้าได้รับความเสียหายเมื่อจัดส่ง ด้วยเหตุนี้จึงมีการลดราคาลง ตามวรรค 13 ของ PBU 5/01 องค์กรที่ขายปลีกจะได้รับอนุญาตให้บัญชีสำหรับสินค้าที่ซื้อในราคาขายโดยมีการบัญชีแยกต่างหากของมาร์กอัป (ส่วนลด)

เพื่อสรุปข้อมูลเกี่ยวกับความพร้อมและการเคลื่อนย้ายสินค้า บัญชี 41 "สินค้า" มีวัตถุประสงค์เกี่ยวกับอัตรากำไรทางการค้า - บัญชี 42 "อัตรากำไรทางการค้า" (คำแนะนำในการใช้ผังบัญชีสำหรับกิจกรรมทางการเงินและเศรษฐกิจทางบัญชีขององค์กรที่ได้รับอนุมัติตามคำสั่งของ กระทรวงการคลังของรัสเซียลงวันที่ 31 ตุลาคม 2543 ฉบับที่ 94n)

ตามอนุวรรค“ b” ของวรรค 29 ของหลักเกณฑ์วิธีการสำหรับการบัญชีสินค้าคงคลังซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 28 ธันวาคม 2544 ฉบับที่ 119n องค์กรจะต้องตัดต้นทุนจริงของสินค้าออกจากบัญชี 41 ไปที่เดบิตของบัญชี 94 และในเวลาเดียวกันก็แปลงเป็นทุนตามราคาตลาด (โดยคำนึงถึงสภาพร่างกาย) เมื่อทำเครื่องหมายลง อัตรากำไรทางการค้าจะต้องกลับรายการเป็นเครดิตของบัญชี 42 ตามการเดบิตของบัญชี 94

ตามวรรค 9 ของ PBU 5/01 มูลค่าตลาดปัจจุบันถือเป็นจำนวนเงินที่สามารถรับได้จากการขายสินทรัพย์ที่ระบุ (ไม่รวมภาษีมูลค่าเพิ่ม)

ยังไม่มีการระบุผู้กระทำผิด ดังนั้นจำนวนความเสียหายจึงบันทึกเป็นค่าใช้จ่ายในการขาย ในกรณีนี้จำนวนการสูญเสียจะถูกตัดออกจากบัญชี 94 ไปยังเดบิตของบัญชี 44 (ข้อ 5, 7 ของ PBU 10/99)

ตัวอย่าง

ในส่วนหนึ่งของกิจกรรม บริษัทค้าปลีกได้รับเตาไฟฟ้า tekloceramic จากคลังสินค้าของซัพพลายเออร์ เมื่อส่งไปที่ร้านมีความเสียหาย 1 อัน (มีชิปปรากฏขึ้น) จึงตัดสินใจขายในราคาที่ลดลง มาร์กดาวน์ของแผงนี้เกินกว่ามาร์กอัปการค้า

ซื้อแผงในราคา 23,600 รูเบิล (รวมภาษีมูลค่าเพิ่ม 3,600 รูเบิล) ต่อหน่วยสินค้า ราคาขายตั้งไว้ที่ 29?500 รูเบิล (รวมภาษีมูลค่าเพิ่ม 4,500 rub.) ต่อหน่วยสินค้า อัตรากำไรทางการค้าต่อหน่วยสินค้าคือ 9,500 รูเบิล เนื่องจากชิปราคาขายของสินค้าจึงลดลง 50 เปอร์เซ็นต์เป็นจำนวน 14,750 รูเบิลรวมภาษีมูลค่าเพิ่ม (2,250 รูเบิล)

ข้อบกพร่องของสินค้าจะมีการหารือกับผู้ซื้อเมื่อขาย

จำนวนการสูญเสียมีจำนวน 7,500 รูเบิล (ส่วนต่างระหว่างราคาซื้อและราคาขายของผลิตภัณฑ์ที่ไม่มีภาษีมูลค่าเพิ่ม) เนื่องจากไม่สามารถระบุตัวผู้กระทำผิดได้ ความสูญเสียจึงตกเป็นหน้าที่ขององค์กร

ในกรณีนี้ นักบัญชีจำเป็นต้องจดบันทึก:

|

เดบิต |

เครดิต |

ผลรวม ถู. |

|

เมื่อซื้อสินค้า |

||

|

เมื่อมาร์กดาวน์สินค้า |

||

คุณสมบัติของการใช้บัญชี “Trade Margin” มูลค่า $42$

คำจำกัดความ 1

อัตรากำไรทางการค้า– เป็นส่วนหนึ่งของราคาสินค้าที่ใช้ในการค้าส่งและขายปลีก เป็นมูลค่าเพิ่มให้กับราคาซื้อผลิตภัณฑ์ มีวัตถุประสงค์เพื่อชดใช้ค่าใช้จ่ายในการขาย รับเบี้ยประกันภัย และชำระภาษีทางอ้อมบางส่วน

ส่วนลดการค้า– ส่วนหนึ่งของราคาขายปลีก

แนะนำให้ใช้บัญชี $42$ ในการซื้อขายปลีกอัตโนมัติ การแนะนำระบบบัญชีดังกล่าวทำให้สามารถลดความซับซ้อนและทำให้ความสมดุลของสินค้า การขาย และการกำหนดผลกำไรมีความโปร่งใส ระบบนี้ยังช่วยป้องกันการละเมิดอีกด้วย ระบบอัตโนมัติยังทำให้สามารถแนะนำพื้นที่จัดเก็บเป้าหมายได้ ซึ่งจะทำให้กระบวนการรับสินค้า การแสดง การติดตามวันหมดอายุของสินค้า และการเก็บบันทึกใบรับรองความสอดคล้องง่ายขึ้น จนกว่าจะมีการนำระบบอัตโนมัติไปใช้จะมีการบัญชีในราคาขายปลีก

ข้อได้เปรียบหลักของการใช้บัญชี $42$– นี่คือการจัดเก็บและมอบหมายสินค้าให้กับผู้รับผิดชอบทางการเงิน ด้วยการบัญชีดังกล่าว คุณสามารถลบยอดดุลกลางของสินค้าได้ทุกวัน ซึ่งสะดวกหากองค์กรการค้ามีหลายแผนกและสินค้าหลากหลาย

ด้านบวกก็ย่อมมีข้อเสียเช่นกัน กล่าวคือ ด้วยระบบดังกล่าว กระบวนการทางบัญชีจึงมีความซับซ้อนมากขึ้น รายการทางบัญชีมีความซับซ้อนมากขึ้น สิ่งสำคัญคือต้องทราบด้วยว่าราคาขายปลีกอาจมีการเปลี่ยนแปลงบ่อยครั้ง กระบวนการบัญชีอัตโนมัติช่วยให้คุณเปลี่ยนแปลงราคาของผลิตภัณฑ์ได้อย่างรวดเร็ว สิ่งที่เหลืออยู่คือปัจจัยมนุษย์ - การเปลี่ยนแปลงป้ายราคาบนผลิตภัณฑ์ในเวลาที่เหมาะสมเพื่อหลีกเลี่ยงสถานการณ์ความขัดแย้งกับลูกค้า

หมายเหตุ 1

ธุรกรรมทางธุรกิจใด ๆ จะแสดงอยู่ในเอกสารหลัก ส่วนต่างทางการค้าจะแสดงในทะเบียนราคาขายปลีก เอกสารนี้กำหนดราคาขาย การลงทะเบียนราคาจะต้องได้รับการอนุมัติจากหัวหน้าองค์กรการลงทะเบียนดังกล่าวไม่มีรูปแบบที่สม่ำเสมอ จะต้องรวบรวมสำหรับแต่ละใบแจ้งหนี้รายวัน

โครงการควบคุมผู้ขาย

- การรับสินค้าตามปริมาณการยอมรับสินค้าจะถูกบันทึกไว้ในใบแจ้งหนี้ซึ่งรับรองโดยลายเซ็นของผู้รับผิดชอบอย่างมีนัยสำคัญ

- เมื่อราคาเปลี่ยนแปลงผู้ขายจะได้รับการลงทะเบียนราคาขายปลีกและป้ายราคาสำหรับสินค้า

- ใบแจ้งหนี้จะถูกยื่นพร้อมกับรายงานสินค้าและตรวจสอบ

- ความถูกต้องของการสะท้อนยอดขายจะดำเนินการโดยการกระทบยอดจำนวนของรายงาน $Z$ และจำนวนของรายงาน $Z$ ที่โหลดเข้าสู่ระบบอัตโนมัติ การดำเนินการดังกล่าวสามารถดำเนินการได้โดยอัตโนมัติ (ใบเสร็จการขายจะออกในระบบอัตโนมัติและเมื่อมีการผ่านรายการเอกสาร ใบเสร็จรับเงินจะถูกพิมพ์โดยอัตโนมัติ)

- มีการดำเนินการสินค้าคงคลัง

ข้อดีอีกประการหนึ่งของการเก็บบันทึกโดยใช้บัญชี $42$ คือการบัญชีภาษีซึ่งดำเนินการในราคาซื้อ

หากต้องการเปลี่ยนมาใช้ระบบนี้ คุณต้อง:

- เปลี่ยนนโยบายการบัญชี - อาจจะปีละครั้ง การบัญชีจะเริ่มขึ้นในปีใหม่

- หากองค์กรดำเนินกิจการโดยมีร้านค้าหลายแห่ง นโยบายการบัญชีจะต้องสะท้อนให้เห็นว่าหน่วยงานใดจะใช้ระบบดังกล่าว

วิธีการบัญชีและการโต้ตอบทางบัญชี

สินค้าอาจมาจากซัพพลายเออร์ ผู้ส่ง ผู้สนับสนุน ฯลฯ เมื่อได้รับสินค้าจากซัพพลายเออร์ จะต้องจัดทำรายการต่อไปนี้:

- Dt $41$ – Kt $60$ – การยอมรับสินค้าในราคาซื้อ

- Dt $19$ – Cr $60$ – ภาษีมูลค่าเพิ่มสะท้อนจากสินค้าที่ได้รับ

- Dt $42$ – Cr $41$ – สะท้อนส่วนต่างการค้าแล้ว

ใบแจ้งหนี้ $42$ “ส่วนต่างการค้า”

โน้ต 2

บัญชีนี้ใช้เพื่อสรุปข้อมูลเกี่ยวกับอัตรากำไรทางการค้า (ส่วนลด) บัญชีจะได้รับเครดิต $42$ เมื่อสินค้าได้รับการยอมรับสำหรับการบัญชีตามจำนวนมาร์จิ้นการค้า (ส่วนลด)

จำนวนมาร์จิ้นทางการค้าของสินค้าที่ขาย ปล่อย หรือตัดออกเนื่องจากข้อบกพร่อง ความเสียหาย การขาดแคลน จะถูกบันทึกเป็นรายการกลับรายการ:

- Dt $90$ – กะรัต $42$.

ลักษณะเฉพาะของบัญชี $42$ คือไม่มีการหักบัญชี

ภาพสะท้อนของบัญชี $42$ ในงบดุล

บัญชีมูลค่า $42$ จะแสดงอยู่ในงบดุลในบรรทัด $214$ “สินค้าสำเร็จรูปและสินค้าเพื่อขายต่อ” บรรทัดนี้จะสรุปยอดคงเหลือในบัญชี $43, $41, $15, $16, ลบ $42$ และ $41$

จัดระเบียบการทำงานด้วยบัญชี $42$ ในโปรแกรม $1$С

เอกสารพิเศษมีวัตถุประสงค์เพื่อสะท้อนถึงธุรกรรมการขาย “รายงานการขายปลีก”. ตามค่าเริ่มต้น โปรแกรมจะเสนอประเภทธุรกรรมเครื่องบันทึกเงินสด คุณต้องระบุคลังสินค้าและรายการกระแสเงินสดด้วย ต้องระบุชื่อของผลิตภัณฑ์และปริมาณ เอกสารจะสร้างธุรกรรมโดยอัตโนมัติ:

- ดร $90.02.1$ – Cr $41.02$

- ดร. $50.01$ – Cr $90.01.1$

- ดร $90.03$ – Kt $68.02$

หมายเหตุ 3

แม้ว่าธุรกรรมจะถูกสร้างขึ้นตามเอกสารการรับเงินที่โต๊ะเงินสด แต่ไม่มีรายการในสมุดเงินสดเนื่องจากควรสร้างตาม "คำสั่งรับเงินสด" ในการสร้างรายการที่จำเป็น คุณต้องสร้างเอกสาร ซึ่งจะไม่สร้างการผ่านรายการอีกต่อไป แต่เงินจะเข้าสู่บัญชีเงินสด

นอกจากนี้ในการจัดระเบียบบัญชีโดยใช้ระบบนี้โปรแกรมจะต้องสะท้อนถึงการเปลี่ยนแปลงที่จำเป็นในนโยบายการบัญชีและผังบัญชี

บัญชี 42 ของการบัญชีเป็นบัญชีเชิงรับ "ส่วนต่างการค้า" ซึ่งสรุปข้อมูลเกี่ยวกับส่วนลด/มาร์กอัปสำหรับสินค้าขององค์กรค้าปลีก เมื่อสะท้อนถึงความเคลื่อนไหวของสินค้าตามมูลค่าการขาย บัญชีนี้ยังสะท้อนถึงส่วนลดจากซัพพลายเออร์รายย่อย ค่าใช้จ่ายสำหรับการสูญเสียสินค้าที่อาจเกิดขึ้น หรือการคืนเงินค่าขนส่งเพิ่มเติม

อัตรากำไรทางการค้าคือมูลค่าเพิ่มของราคาซื้อผลิตภัณฑ์ ซึ่งองค์กรใช้เพื่อครอบคลุมต้นทุนการขายผลิตภัณฑ์ การจ่ายภาษีทางอ้อม และท้ายที่สุดคือการทำกำไร

บัญชี 42 “ มาร์จิ้นการค้า” เป็นแบบพาสซีฟและได้รับเครดิตเมื่อสินค้าได้รับการยอมรับสำหรับการบัญชีในจำนวนส่วนลด (มาร์กอัป) หรือมาร์จิ้นการค้า

บัญชีย่อยหลัก 42 บัญชีแสดงในรูป:

วัตถุประสงค์ของการบัญชีเชิงวิเคราะห์สำหรับบัญชี 42 คือเพื่อให้แน่ใจว่าการบัญชีแยกต่างหากสำหรับจำนวนส่วนลด (มาร์กอัป) และส่วนต่างของราคา:

- สินค้าเพื่อการขายปลีก

- สินค้าที่จัดส่ง

จำนวนส่วนลด (มาร์กอัป) ในยอดคงเหลือของสินค้าที่ขายไม่ออกสามารถกำหนดได้เป็น % โดยขึ้นอยู่กับอัตราส่วนของจำนวนส่วนลด/มาร์กอัปของยอดคงเหลือของสินค้าต้นเดือนและมูลค่าการซื้อขาย ในบัญชี KT 42 โดยไม่คำนึงถึงจำนวนเงินที่กลับรายการกับจำนวนสินค้าที่ขายและยอดคงเหลือ ณ สิ้นเดือน:

การผ่านรายการไปยังบัญชี 42 “มาร์จิ้นการค้า”

ธุรกรรมหลักสำหรับบัญชี 42 แสดงอยู่ในตาราง:

รับบทเรียนวิดีโอ 267 บทเรียนบน 1C ฟรี:

| ด | กะรัต | คำอธิบายสายไฟ | ฐานเอกสาร |

| 41 | 42 | การสะท้อนของจำนวนมาร์จิ้นทางการค้าของสินค้าที่ได้รับ/สะท้อนของการตัดจำหน่ายมาร์จิ้นการค้า (มาร์กดาวน์ของสินค้า) | ทะเบียนราคาขายปลีก |

| 44 | 42 | การตัดจำหน่ายจำนวนมาร์จิ้นการค้าของสินค้าที่ใช้ตามความต้องการของตัวเองนั้นสะท้อนให้เห็น | ข้อมูลทางบัญชี |

| 90.02 | 42 | จำนวนมาร์จิ้นการค้าได้รับการกลับรายการ (มาร์จิ้นการค้าที่รับรู้) | ทะเบียนราคาขายปลีก, หนังสือรับรองการบัญชี |

| 94 | 42 | การตัดจำหน่ายจำนวนมาร์จิ้นการค้าของสินค้าที่ถูกจำหน่ายอันเป็นผลมาจากการขาดแคลน/ความเสียหายจะสะท้อนให้เห็น | รายงานสินค้าคงคลัง, รายการสินค้าคงคลัง, ใบรับรองการบัญชี |

ตัวอย่างธุรกรรมและการผ่านรายการในบัญชี 42

ตัวอย่างที่ 1 การคงค้างและการตัดส่วนต่างการค้า

สมมติว่าร้าน Procter ซื้อหม้อหุงข้าว 8 เครื่องในราคา 2,360 รูเบิลรวม ภาษีมูลค่าเพิ่ม – 360 ถู มาร์กอัปสำหรับสินค้าที่ไม่มีภาษีมูลค่าเพิ่มคือ 35%

ยอดคงค้างของอัตรากำไรทางการค้าในร้าน Procter จะแสดงในธุรกรรมต่อไปนี้:

| ด | กะรัต | จำนวนธุรกรรมถู | คำอธิบายสายไฟ | ฐานเอกสาร |

| 41 | 60 | 16 000 | การรับสินค้าจากซัพพลายเออร์ | รายการบรรจุภัณฑ์ |

| 19 | 60 | 2 880 | ภาษีมูลค่าเพิ่มที่ยอมรับสำหรับการบัญชี | รายการบรรจุภัณฑ์ |

| 68 ภาษีมูลค่าเพิ่ม | 19 | 2 880 | ได้รับการลดหย่อนภาษีแล้ว | ใบแจ้งหนี้ |

| 60 | 51 | 18 880 | ได้ชำระเงินให้กับซัพพลายเออร์สำหรับสินค้าแล้ว | รายการเงินฝากถอนในบัญชีเงินฝาก/ คำสั่งจ่ายเงิน |

| 41 | 42 | 9 488 | อัตรากำไรทางการค้าของสินค้าที่ได้รับจะสะท้อนให้เห็น | ทะเบียนราคาขายปลีก |

ต่อจากนั้นร้าน Procter LLC ขายหม้อหุงข้าวทั้งหมด 8 เครื่องในราคา 3,186 รูเบิลรวม ภาษีมูลค่าเพิ่ม

การขายสินค้าและการตัดกำไรทางการค้าที่ Procter LLC สะท้อนให้เห็นในธุรกรรมต่อไปนี้:

| ด | กะรัต | จำนวนธุรกรรมถู | คำอธิบายสายไฟ | ฐานเอกสาร |

| 50 | 90.01 | 25 488 | รายได้จากการขายสินค้าสะท้อนให้เห็นแล้ว | พีเคโอ (KO-1) |

| 90.02 | 41 | 25 488 | มูลค่าตามบัญชีของสินค้าถูกตัดออกไปแล้ว | รายงานการดำเนินงาน |

| 90.02 | 42 | 9 488 | อัตรากำไรทางการค้าที่รับรู้กลับรายการ | ทะเบียนราคาขายปลีก, ใบบัญชี-คำนวณ |

| 90.03 | 68 ภาษีมูลค่าเพิ่ม | 3 888 | ภาษีมูลค่าเพิ่มที่เกิดขึ้นสำหรับการชำระให้กับงบประมาณ | รายงานการดำเนินงาน |

| 90.09 | 99 | 5 600 | ผลลัพธ์ทางการเงินจากการขายสินค้า | เกลือ |

ตัวอย่างที่ 2 การบัญชีกำไรทางการค้าเมื่อตัดสินค้าตามความต้องการของตนเอง

สมมติว่า LunaM LLC ขายวัสดุก่อสร้างในราคาขายปลีก เพื่อปรับปรุงพื้นที่ร้านค้าเราใช้วัสดุก่อสร้างของเราเองจำนวน 31,000 รูเบิล อัตรากำไรทางการค้าคือ 30%

การบัญชีสำหรับส่วนต่างทางการค้าเมื่อตัดสินค้าตามความต้องการของ LunaM LLC จะแสดงในการผ่านรายการ