یکی از انواع کارآفرینی، تجارت محصولات و کالاها به صورت عمده و خرده است. در این حالت، سود فروشنده به عنوان حاشیه تجاری در نظر گرفته می شود که تفاوت بین بهای تمام شده اولیه محصول و قیمت فروش نهایی است. در این مقاله معنی و تعریف حاشیه تجاری و همچنین ورودی های حسابداری حساب 42 را تحلیل خواهیم کرد.

ارزش حاشیه تجاری

برای به دست آوردن سود برنامه ریزی شده، فروشنده هنگام فروش کالا، هزینه را با استفاده از مقدار نشانه گذاری روی بهای تمام شده اصلی تشکیل می دهد. تفاوت حاصل باید تمام هزینه های تخمینی از جمله موارد زیر را پوشش دهد:

- مالیات بر ارزش افزوده و سایر مالیات های غیر مستقیم؛

- هزینه های فروش (خدمات شخص ثالث، حقوق کارکنان)؛

- هزینه های دیگر.

در عین حال، نشانه گذاری نه تنها پوشش هزینه ها، بلکه سود فروشنده را نیز تضمین می کند. در عین حال، ارزش حاشیه تجاری نباید مانع رقابت بیشتر محصول در بازار در مقایسه با سایر اقلام مشابه شود.

درس تصویری. حساب 42 در حسابداری "حاشیه تجاری": نمونه

درس تصویری حسابداری برای حساب 42 "حاشیه تجاری". این درس توسط حسابدار ارشد، کارشناس، معلم سایت Gandeva N.V تدریس می شود. موقعیتهای معمولی، نمونهها و سیمکشی در نظر گرفته میشوند ⇓

تعیین حاشیه تجاری

برای تعیین بهای تمام شده نهایی کالا در تجارت عمده و خرده فروشی از الگوریتم های مختلفی استفاده می شود.

هنگام فروش عمده، حاشیه تجاری تفاوت بین قیمت فروش عمده و قیمت خرید است.

برای محاسبه خرده فروشی، مجاز است کالاها را نه تنها به قیمت تمام شده، بلکه با قیمت های فروش نهایی نیز بپذیرد. چنین اعمالی جایز است، زیرا گاهی اوقات تعیین ارزش طبیعی یک واحد کالا غیرممکن است. استثنا واحدی از محصولات بزرگ است، به عنوان مثال، لوازم خانگی. اما هنگام فروش کالاهای کوچکتر (لوازم اداری، مواد غذایی)، حسابداری دقیق غیرممکن است. در شرکتهای خردهفروشی، در چنین مواردی ترجیح داده میشود که کالاها به قیمت فروش در نظر گرفته شوند.

قیمت فروش یک محصول متشکل از قیمت تمام شده و یک حاشیه اضافه است. ارزش دوم را میتوان توسط سازمانها بهطور مستقل تعیین کرد، با استثناهایی که در زیر نشان داده شده است.

مجاز به تنظیم نشانه گذاری با استفاده از ثبت قیمت های خرده فروشی، تایید شده توسط مدیر است. برای هر نوع محصول، اطلاعاتی در مورد تامین کننده، قیمت خرید، میزان نشانه گذاری بر حسب درصد و قیمت نهایی بازار ارائه می شود. هر مکان فروش بعدی می تواند قیمت خاص خود را داشته باشد.

ثبت تایید شده ممکن است به شکل زیر باشد:

| تولید - محصول | ارائه دهنده | قیمت هزینه | نشانه گذاری 1 | قیمت خرده فروشی 1 | نشانه گذاری 2 | قیمت خرده فروشی 2 |

| خودکار | LLC "Prestige" | 45.00 روبل. | 30% | 58.50 روبل. | 35% | 60.75 روبل. |

| خودکار | LLC "تیتان" | 54.00 روبل | 30% | 70.20 روبل. | 35% | 72.90 روبل |

| مداد | LLC "رویا" | 25.00 روبل. | 30% | 32.50 روبل | 35% | 33.75 مالش. |

نشانه گذاری همچنین می تواند برای همه انواع کالاها یکنواخت باشد یا به نوع آنها بستگی دارد. توصیه می شود که روش انتخاب شده برای تعیین قیمت خرده فروشی در رویه حسابداری جاری تثبیت شود.

مقررات دولتی قیمت گذاری

قیمت برخی از محصولات توسط دولت کنترل می شود. دولت برای برخی کالاها که دارای اهمیت اجتماعی خاصی هستند، قیمت قابل قبولی را تعیین می کند. اگر محصولی در فهرست محصولات تحت کنترل قیمت باشد، هزینه نهایی آنها، از جمله نشانه گذاری، باید مطابق با قوانین و مقررات جاری در سطوح فدرال و محلی تعیین شود.

در صورت افزایش مداوم قیمت کالاهای دارای اهمیت اجتماعی، دولت حق دارد حداکثر سقف آنها را به طور موقت محدود کند. اما اگر سطح افزایش قیمت در یک دوره 30 روزه از 30 درصد فراتر رود، می توان این کار را انجام داد. حداکثر ارزش مجاز بهای تمام شده چنین کالاهایی که توسط دولت تعیین شده است تا 90 روز قابل حفظ است.

کالاهای مهم اجتماعی شامل موارد زیر است: گوشت، شیر، روغن و کره آفتابگردان، آرد، تخم مرغ، شکر، نمک، نان، غلات، سیب زمینی، برخی از انواع میوه ها و سبزیجات. علاوه بر محصولات غذایی، فهرست کالاهایی که می توان برای آنها کنترل بر قیمت فروش ایجاد کرد، شامل محصولات کودکان، داروها، محصولات پزشکی، کالاهای در نظر گرفته شده برای فروش در شمال دور و مناطق معادل آن است.

در صورت مشاهده مواردی از گرانی برای کالاهای تحت نظارت ایالت ها، افراد و سازمان های مسئول با جریمه مواجه خواهند شد. برای مدیریت، جریمه هایی تا 50000 روبل برای اشخاص حقوقی در نظر گرفته شده است - به میزان دوبرابر میزان درآمدی که در نتیجه اغراق در کل دوره اضافه بیان شده است، اما برای مدت زمان کل بیش از یک سال.

حسابداری برای حاشیه تجاری (حساب 42: ارسال)

در حسابداری بنگاه های تجاری، حاشیه های تجاری به طور جداگانه محاسبه می شود. برای این منظور از حساب "حاشیه تجاری" استفاده می شود. انواع تخفیف ها و ضررهای محصول و سایر داده ها نیز می توانند در اینجا منعکس شوند.

هنگام تعیین نشانه گذاری، می توان از ورودی های زیر استفاده کرد:

- Dt 41-2 - Kt 42 - هزینه اضافی منعکس می شود.

- Dt 90 - Kt 42 - مقادیر حاشیه در نتیجه آسیب یا گم شدن کالا معکوس شده است.

برای مانده کالا، نشانه گذاری به شرح زیر تعیین می شود: درصدی متشکل از نسبت در ابتدای ماه میزان نشانه گذاری موجودی موجودی و دریافتی ماه به مقدار کالای فروخته شده و موجودی نهایی. مبلغ برای کالاهای فروخته شده بر اساس قیمت فروش تعیین می شود.

در سازمان هایی که مالیات بر ارزش افزوده پرداخت می کنند، شکل گیری و حسابداری نشانه گذاری ها متفاوت است. به عنوان مثال، متخلفان مالیاتی (سازمان هایی که از سیستم مالیاتی ساده استفاده می کنند یا از مالیات بر ارزش افزوده معاف هستند) خود یک نشانه گذاری در حساب 42 ایجاد می کنند.

اگر یک شرکت بازرگانی پرداخت کننده این مالیات غیرمستقیم باشد، باید از 2 حساب فرعی استفاده کند:

- 42-1 - نشانه گذاری تعلق گرفته بر قیمت از تامین کننده.

- 42-2 - مالیات بر ارزش افزوده قیمت فروش که بخشی از نشانه گذاری است.

هنگام فروش کالا به صورت خرده فروشی، مبلغ مالیات در قیمت نهایی لحاظ می شود.

مثال. یک شرکت بازرگانی، که پرداخت کننده مالیات بر ارزش افزوده است، کالاهایی را برای فروش بیشتر به قیمت هر واحد 354 روبل، شامل 18٪ مالیات بر ارزش افزوده، خریداری کرد. تعداد کالا: 80 عدد. حاشیه تجاری 20 درصد است. در حسابداری، شرکت از حساب های فرعی 42-1 و 42-2 استفاده می کند.

معاملات زیر در حسابداری منعکس خواهد شد:

Dt 41-2 - Kt 60 - 300*80=24000 روبل. - کالاهای دریافت شده از تامین کننده

Dt 19 - Kt 60 - 54*80*=4320 مالش. - مالیات بر ارزش افزوده ورودی منعکس شده از تامین کننده.

Dt 68 - Kt 19 - 4320 روبل. - مبلغ مالیات برای کسر پذیرفته می شود.

Dt 41-2 - Kt 42-1 - 4800 روبل. - حاشیه تجاری قیمت کالاها بدون مالیات.

Dt 41-2 - Kt 42-2 - 864 روبل. - مالیات بر ارزش افزوده به عنوان بخشی از حاشیه تجاری در نظر گرفته می شود.

مبلغ کل نشانه گذاری 4800 روبل است. + 864 روبل. = 5664 روبل برای کل دسته کالاهای دریافت شده. در همان زمان، قیمت فروش 1 واحد کالا 424.80 روبل است.

در برخی شرایط، حاشیه معاملاتی ممکن است کاهش یابد. این به دلیل فروش و نیاز به علامت گذاری اتفاق می افتد. عملیات کاهش نشانه گذاری با پست زیر معکوس می شود:

Dt 41 - Kt 42 - معکوس با توجه به میزان نشانه گذاری.

Dt 91-2 - Kt 41 - بیش از مقدار کاهش بیش از نشانه گذاری.

حساب 42 "حاشیه تجاری" غیرفعال است، دارای مانده اعتباری است که میزان حاشیه تجاری قابل انتساب به مانده کالا را نشان می دهد، و در نظر گرفته شده برای حساب کردن مقادیر حاشیه تجاری (تخفیف، نشانه گذاری) روی کالاها در شرکت های خرده فروشی، در صورتی که آنها به قیمت فروش ثبت می شوند. حساب 42 "حاشیه تجاری" در هنگام دریافت کالا برای مبلغ تخفیف های تجاری (نشانه گذاری) بستانکار می شود و مبلغ تخفیف های تجاری (نشانه گذاری) کالاهای فروخته شده، آزاد یا رد شده به دلیل ضرر طبیعی، نقص، آسیب، بدهکار می شود. کمبود و غیره

مبالغ تخفیف (مارک آپ) در قسمت مربوط به کالاهای فروخته شده به اعتبار حساب 42 «حاشیه تجاری» و بدهکار حساب 90 «فروش»، حساب فرعی 2 «بهای تمام شده فروش» معکوس می شود. مبالغ تخفیف (مارک آپ) در قسمت مربوط به کالاهای فروخته شده و ترخیص شده از انبارها و مبادی بر اساس صورتحساب های صادره تعیین و به همین ترتیب رد (برگشت) می شود. میزان تخفیف (مارک آپ) مربوط به کالاهای فروخته نشده بر اساس سوابق موجودی کالا با تعیین تخفیف (مارک آپ) قابل اعمال بر روی کالاها مطابق با اندازه های تعیین شده مشخص می شود.

در آینده هنگام فروش و انصراف کالا، میزان حاشیه تجاری (تخفیف) کالاهای فروخته شده با درصد متوسط محاسبه می شود. میانگین درصد به صورت ماهانه به عنوان ضریب تقسیم تعیین می شود (موجودی ابتدای حساب 42 منهای گردش بدهی حساب 42 به اضافه میزان نشانه گذاری انجام شده برای دوره گزارش جاری): (تراز کالا در ابتدای ماه). به اضافه قیمت فروش کالاهای فروخته شده در طول دوره گزارش)، 100% ضرب شده است.

میزان حاشیه تجاری قابل انتساب به کالاهای فروخته شده با ضرب قیمت فروش کالاهای فروخته شده در میانگین درصد حاشیه تجاری (تخفیف) تعیین می شود.

هنگام حذف هزینه اقلام موجودی مفقود و دزدیده شده، مقادیر تخفیف (نشانه گذاری) مربوط به این مقادیر در بدهکار حساب 42 "حاشیه تجاری" و اعتبار حساب 98 "درآمد معوق" (زیر حساب " تفاوت بین مبلغی که باید از افراد مجرم بازیابی شود و ارزش دفتری برای کمبود اشیاء قیمتی").

حسابداری تحلیلی برای حساب 42 "حاشیه تجاری" باید انعکاس جداگانه ای از مقادیر تخفیف (مارک آپ) و تفاوت در قیمت های مربوط به کالاها در انبارها و پایگاه ها، در شرکت های خرده فروشی و کالاهای ارسال شده را ارائه دهد.

حساب 42 برای خلاصه کردن اطلاعات مربوط به حاشیه های تجاری (تخفیف ها، نشانه گذاری ها) در مورد کالاها در سازمان های فعال در تجارت خرده فروشی، در صورتی که به قیمت های فروش ثبت شده باشد، در نظر گرفته شده است. بیایید رویه های حسابداری را در دو موقعیت رایج بررسی کنیم.

خرید و فروش کالا

یک وضعیت استاندارد را در نظر بگیرید: یک شرکت کالاها را می خرد و دوباره می فروشد. این کالاها بخشی از موجودی هایی هستند که از سایر اشخاص حقوقی یا اشخاص حقیقی یا حقوقی به دست آمده یا دریافت شده و برای فروش در نظر گرفته شده است (بند 2 PBU 5/01). آنها با هزینه واقعی در نظر گرفته می شوند که در این مورد برابر با مبلغ پرداختی به تامین کننده بدون احتساب مالیات بر ارزش افزوده است (بندهای 5 و 6 PBU 5/01). مطابق بند 13 PBU 5/01، شرکت های خرده فروشی مجازند کالاهای خریداری شده را به قیمت فروش خود با حسابداری جداگانه نشانه گذاری (تخفیف) حساب کنند.

لازم است که خرید و فروش کالا در حسابداری یک شرکت خرده فروشی منعکس شود. در عین حال، قیمت تامین کنندگان ممکن است از دسته ای به دسته دیگر کمی متفاوت باشد و قیمت فروش برای مدت طولانی معتبر است.

مثال

در ابتدای ماه، 40 واحد کالا فروخته نشد، قیمت فروش هر یک از آنها 1180 روبل است. در مجموع 47200 روبل. (شامل مالیات بر ارزش افزوده 7200 روبل). در اعتبار حساب 42 برای این کالاها، حاشیه تجاری به مبلغ 15200 روبل منعکس می شود. حاشیه تجاری کالاهای فروخته نشده با درصد متوسط تعیین می شود.

در طول ماه، سه دسته از این محصول 10 واحدی با قیمت زیر 10030 روبل خریداری شد. (با احتساب مالیات بر ارزش افزوده 1530 روبل.)، 9440 روبل. (با احتساب مالیات بر ارزش افزوده 1440 روبل.) و 8850 روبل. (شامل مالیات بر ارزش افزوده 1350 روبل.). در مجموع 28320 روبل. (10030 + 9440 + 8850) با احتساب مالیات بر ارزش افزوده 4320 روبل.

در این ماه 60 واحد کالا فروخته شد. درآمد حاصل از فروش 70-800 روبل بود. از جمله مالیات بر ارزش افزوده 10800 روبل.

در ابتدای ماه، حساب 42 حاشیه معاملاتی را به مبلغ 15200 روبل منعکس کرد. برای کالاهای دریافت شده در طول ماه، 11400 روبل بود. (10 واحد x 3 لات x 1180 روبل - 24000 روبل). بدهی حساب 41 در ابتدای ماه منعکس کننده ارزش فروش کالا معادل 47200 روبل است. (1180 RUR x 40 واحد). قیمت فروش کالاهای دریافتی در این ماه 35400 روبل است. (30 واحد x 3 لات x 1180 روبل.). در پایان ماه، ارزش فروش کالاهای فروخته نشده به 11800 روبل رسید. (47200 + 35400 - 70800).

برای محاسبه حاشیه تجاری کالاهای فروخته شده، ابتدا باید میانگین درصد آن را تعیین کنید. برابر است با نسبت مبلغ آن در ابتدای دوره گزارشگری و نشانه گذاری کالاهای دریافتی در طول دوره گزارش به مقدار کالاهای فروخته شده (گردش) و مانده کالا در پایان دوره گزارش. سپس باید نتیجه حاصل را در میزان درآمد فروش ضرب کنید. حاشیه تجاری کالاهای فروخته شده 22800 روبل بود. ((15200 مالش + 11400 مالش) : (47200 مالش + 35400 مالش.) × 70800 روبل.).

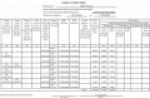

ورودی های حسابداری باید به شکل زیر باشد:

|

بدهی |

اعتبار |

مجموع مالیدن |

|

ثبت های حسابداری مربوط به خرید کالا |

||

|

ثبت حسابداری مربوط به فروش کالا |

||

|

حساب 90 فرعی «درآمد» |

||

|

حساب فرعی 90 "هزینه فروش" |

||

|

حساب 90 فرعی «مالیات بر ارزش افزوده» |

حساب 68 فرعی «مالیات بر ارزش افزوده» |

|

نشانه گذاری کالاها و فروش بعدی آنها

سازمانی که خرده فروشی می فروشد سوابق کالاها را با قیمت های فروش نگه می دارد. محصول در هنگام تحویل آسیب دیده است. در ارتباط با این، یک علامت گذاری انجام شد. مطابق بند 13 PBU 5/01، سازمان های خرده فروشی مجازند کالاهای خریداری شده را به قیمت فروش خود با حسابداری جداگانه نشانه گذاری (تخفیف) حساب کنند.

برای خلاصه کردن اطلاعات در مورد در دسترس بودن و جابجایی کالاها، حساب 41 "کالا" در نظر گرفته شده است، در مورد حاشیه های تجاری - حساب 42 "حاشیه تجاری" (دستورالعمل استفاده از نمودار حساب ها برای حسابداری فعالیت های مالی و اقتصادی سازمان ها، مصوب به دستور وزارت دارایی روسیه مورخ 31 اکتبر 2000 شماره 94n).

طبق بند «ب» بند 29 دستورالعمل روششناسی برای حسابداری موجودیها، مصوب 28 دسامبر 2001 شماره 119n وزارت دارایی روسیه، سازمان باید هزینه واقعی کالا را از حساب حذف کند. 41 به بدهکار حساب 94 و در عین حال بر اساس قیمت بازار (با در نظر گرفتن شرایط فیزیکی) آن را سرمایه گذاری کنید. هنگام علامت گذاری، مارجین تجاری باید مطابق با بدهی حساب 94 به اعتبار حساب 42 برگردانده شود.

طبق بند 9 PBU 5/01، ارزش فعلی بازار به عنوان مقدار پولی است که می توان در نتیجه فروش دارایی مشخص شده (بدون احتساب مالیات بر ارزش افزوده) دریافت کرد.

عاملان شناسایی نشده اند، بنابراین میزان زیان را می توان به عنوان هزینه های فروش شناسایی کرد. در این صورت از حساب 94 مبلغ زیان به بدهکار حساب 44 کسر می شود (بند 5 و 7 PBU 10/99).

مثال

این شرکت خردهفروشی به عنوان بخشی از فعالیتهای خود، اجاقهای برقی تکلوسرامیکی را از انبار تامینکننده دریافت کرد. هنگام تحویل به فروشگاه، یکی از آنها آسیب دیده بود (چیپ ظاهر شد). تصمیم بر این شد که آن را با قیمت پایین به فروش برسانند. علامت گذاری این پانل از علامت تجاری بیشتر است.

این پانل با قیمت 23600 روبل خریداری شد. (شامل مالیات بر ارزش افزوده 3600 روبل.) در هر واحد کالا. قیمت فروش 29?500 روبل تعیین شده است. (شامل مالیات بر ارزش افزوده 4500 روبل.) به ازای هر واحد کالا. حاشیه تجاری برای هر واحد کالا 9500 روبل است. با توجه به تراشه، قیمت فروش کالا با احتساب مالیات بر ارزش افزوده (2250 روبل) با 50 درصد کاهش به مبلغ 14750 روبل رسید.

ایرادات کالا در هنگام فروش با خریدار در میان گذاشته می شود.

میزان ضرر و زیان به 7500 روبل رسید. (تفاوت قیمت خرید و فروش یک محصول بدون مالیات بر ارزش افزوده). از آنجایی که عاملان آن شناسایی نشده اند، خسارات وارده به سازمان نسبت داده می شود.

در این مورد، حسابدار باید بنویسد:

|

بدهی |

اعتبار |

مجموع مالیدن |

|

هنگام خرید یک محصول |

||

|

هنگام علامت گذاری کالاها |

||

ویژگی های استفاده از حساب 42 دلاری "حاشیه تجاری".

تعریف 1

حاشیه تجاری- این بخشی از قیمت محصول است که در عمده فروشی و خرده فروشی استفاده می شود. ارزش افزوده به قیمت خرید یک محصول است. هدف آن بازپرداخت هزینه های فروش، دریافت حق بیمه و پرداخت بخشی از مالیات های غیر مستقیم است.

تخفیف تجاری- بخشی از قیمت خرده فروشی

استفاده از حساب 42 دلاری در تجارت خرده فروشی خودکار توصیه می شود. معرفی چنین سیستم حسابداری امکان ساده سازی و شفاف سازی تراز کالاها، فروش آنها و تعیین سود را فراهم می کند. این سیستم همچنین به جلوگیری از سوء استفاده کمک می کند. اتوماسیون همچنین امکان معرفی ذخیرهسازی هدفمند را فراهم میکند که فرآیند پذیرش کالا، نمایش آنها، پیگیری تاریخ انقضای کالا و نگهداری سوابق گواهیهای انطباق را سادهتر میکند. تا زمان اجرای سیستم خودکار، حسابداری به قیمت خرده فروشی انجام می شود.

مزیت اصلی استفاده از حساب 42 دلاری- این ذخیره سازی و واگذاری کالا به شخص مسئول مالی است. با چنین حسابداری، می توانید روزانه مانده های میانی کالا را حذف کنید، که اگر یک شرکت تجاری دارای بخش های زیادی و طیف گسترده ای از کالاها باشد، راحت است.

با تمام جنبه های مثبت، معایبی نیز وجود دارد. یعنی با چنین سیستمی فرآیند حسابداری پیچیده تر می شود. ورودی های حسابداری پیچیده تر می شوند. همچنین توجه به این نکته مهم است که در تجارت خرده فروشی قیمت ها ممکن است به طور مکرر تغییر کنند. اتوماسیون فرآیند حسابداری به شما امکان می دهد تا به سرعت قیمت یک محصول را تغییر دهید؛ تنها چیزی که باقی می ماند عامل انسانی است - تغییر برچسب های قیمت روی محصول به موقع به منظور جلوگیری از موقعیت های درگیری با مشتریان.

یادداشت 1

هر معامله تجاری در سند اولیه منعکس می شود؛ حاشیه تجاری در ثبت قیمت های خرده فروشی منعکس می شود. این سند قیمت فروش را تعیین می کند. ثبت قیمت باید توسط رئیس شرکت تأیید شود، چنین ثبتی فرم یکسانی ندارد. باید برای هر فاکتور، روزانه تدوین شود.

طرح کنترل فروشنده

- دریافت کالا بر اساس مقدار، پذیرش کالا در فاکتور ذکر شده است که با امضای شخص مسئول مادی تأیید شده است.

- هنگامی که قیمت ها تغییر می کند، به فروشنده ثبتی از قیمت های خرده فروشی و برچسب های قیمت کالا داده می شود.

- فاکتورها با گزارش کالا ثبت و بررسی می شوند.

- صحت بازتاب فروش با تطبیق مقادیر گزارش $Z$ و مقدار گزارش $Z$ بارگذاری شده در سیستم خودکار انجام می شود. چنین عملیاتی می تواند به طور خودکار انجام شود (یک رسید فروش در یک سیستم خودکار صادر می شود و هنگام ارسال سند، یک رسید نقدی به طور خودکار چاپ می شود).

- موجودی انجام می شود.

یکی دیگر از مزایای ثبت سوابق با استفاده از حساب 42 دلاری حسابداری مالیاتی است که در قیمت خرید انجام می شود.

برای تغییر به این سیستم باید:

- تغییر سیاست حسابداری - شاید یک بار در سال، حسابداری در سال جدید شروع می شود.

- اگر یک شرکت با چندین فروشگاه کار می کند، سیاست حسابداری باید نشان دهد که کدام بخش از چنین سیستمی استفاده می کند.

روش های حسابداری و مکاتبات حساب ها

کالاها می توانند از تامین کنندگان، ارسال کنندگان، حامیان مالی و غیره تهیه شوند. هنگام دریافت کالا از تامین کنندگان، موارد زیر باید انجام شود:

- Dt $41$ – Kt $60$ – پذیرش کالا به قیمت خرید

- Dt $19$ – Cr $60$ – مالیات بر ارزش افزوده منعکس شده بر روی کالاهای دریافتی

- Dt $42$ – Cr $41$ – حاشیه تجاری منعکس شده است

فاکتور 42 دلاری "حاشیه تجاری"

تبصره 2

این حساب برای خلاصه کردن اطلاعات مربوط به حاشیه تجاری (تخفیف) استفاده می شود. در صورت پذیرش کالا برای حسابداری به میزان حاشیه تجاری (تخفیف) به حساب 42 دلار واریز می شود.

مقادیر حاشیه تجاری کالاهایی که به دلیل نقص، آسیب، کمبود فروخته، ترخیص یا رد شده اند به عنوان ورودی معکوس ثبت می شود:

- Dt $90$ – Ct $42$.

ویژگی اکانت 42 دلاری این است که بدهکار نمی شود.

انعکاس حساب 42 دلاری در ترازنامه

حساب 42 دلاری در ترازنامه در ردیف 214 دلاری «کالاهای تمام شده و کالا برای فروش مجدد» نشان داده شده است. این خط موجودی حساب 43، 41، 15، 16 دلار، منهای 42 دلار و 41 دلار را خلاصه می کند.

سازماندهی کار با یک حساب $42$ در برنامه $1$С

یک سند ویژه برای منعکس کردن معاملات فروش در نظر گرفته شده است "گزارش خرده فروشی". به طور پیش فرض، برنامه نوع تراکنش صندوق را ارائه می دهد؛ همچنین باید انبار و مورد جریان نقدی را مشخص کنید. نام محصول و مقدار آن باید ذکر شود. سند به طور خودکار معاملات را ایجاد می کند:

- 90.02.1 دلار دکتر - 41.02 دلار کرون

- 50.01 دلار دکتر - 90.01.1 دلار کرون

- دکتر $90.03$ – Kt $68.02$

نکته 3

اگرچه تراکنش بر اساس سند دریافت وجه در صندوق نقدی ایجاد می شود، اما درج در دفترچه نقدی انجام نمی شود، زیرا باید بر اساس "سفارش های دریافت نقدی" ایجاد شود. برای ایجاد ورودی لازم، باید یک سند ایجاد کنید؛ این سند دیگر ارسالی ایجاد نمی کند، اما وجوه وارد دفترچه نقدی می شود.

همچنین برای سازماندهی حسابداری با استفاده از این سیستم، برنامه باید تغییرات لازم را در سیاست های حسابداری و در نمودار کاری حسابداری منعکس کند.

حساب 42 حسابداری یک حساب غیرفعال "حاشیه تجاری" است که اطلاعات مربوط به تخفیف / افزایش قیمت کالاهای شرکت های خرده فروشی را در هنگام بازتاب حرکت کالاها به ارزش فروش خلاصه می کند. این حساب همچنین منعکس کننده تخفیف های تامین کنندگان خرده فروشی، هزینه های گم شدن احتمالی کالا یا بازپرداخت هزینه های اضافی حمل و نقل است.

حاشیه تجاری یک ارزش افزوده به قیمت خرید یک محصول است که توسط یک سازمان برای پوشش هزینه های فروش محصول، پرداخت مالیات غیرمستقیم و در نهایت کسب سود استفاده می شود.

حساب 42 "حاشیه تجاری" غیرفعال است و زمانی اعتبار می شود که کالاها به میزان تخفیف (مارژین) یا حاشیه تجاری برای حسابداری پذیرفته شوند.

حساب های فرعی اصلی 42 حساب در شکل ارائه شده است:

هدف از حسابداری تحلیلی برای حساب 42 اطمینان از حسابداری جداگانه مقادیر تخفیف (نشانه گذاری) و تفاوت قیمت است:

- کالا برای تجارت خرده فروشی؛

- کالاهای ارسال شده

میزان تخفیف (mark-up) در موجودی کالاهای فروخته نشده را می توان بر اساس نسبت مبلغ تخفیف / افزایش موجودی کالا در ابتدای ماه و گردش مالی بر اساس درصد تعیین کرد. در حساب های KT 42 بدون در نظر گرفتن مبالغ معکوس شده به مقدار کالاهای فروخته شده و موجودی آنها در پایان ماه:

ارسال به حساب 42 "حاشیه تجاری"

معاملات اصلی حساب 42 در جدول نشان داده شده است:

267 درس ویدیویی را در 1C به صورت رایگان دریافت کنید:

| Dt | سی تی | توضیحات سیم کشی | یک پایه سند |

| 41 | 42 | انعکاس میزان حاشیه تجاری روی کالاهای دریافتی/انعکاس حذف حاشیه تجاری (مارک داون کالا) | ثبت قیمت های خرده فروشی |

| 44 | 42 | حذف مقدار حاشیه تجاری کالاهای مورد استفاده برای نیازهای شخصی منعکس شده است | اطلاعات حسابداری |

| 90.02 | 42 | مقدار حاشیه تجاری معکوس شده است (حاشیه تجاری تحقق یافته) | ثبت قیمت های خرده فروشی، گواهی حسابداری |

| 94 | 42 | حذف مقدار حاشیه تجاری کالاهای دور ریخته شده در نتیجه کمبود / خسارت منعکس شده است. | گزارش موجودی، فهرست موجودی، گواهی حسابداری |

نمونه هایی از تراکنش ها و ارسال ها در حساب 42

مثال 1. تعهدی و حذف حاشیه های تجاری

فرض کنید فروشگاه Procter 8 مولتی اجاق را با قیمت 2360 روبل خریداری کرده است. مالیات بر ارزش افزوده - 360 روبل. نشانه گذاری روی کالاهای بدون مالیات بر ارزش افزوده 35 درصد است.

تعهدی حاشیه تجاری در فروشگاه پراکتر در معاملات زیر منعکس می شود:

| Dt | سی تی | مبلغ معامله، مالش. | توضیحات سیم کشی | یک پایه سند |

| 41 | 60 | 16 000 | دریافت کالا از تامین کننده | لیست بسته بندی |

| 19 | 60 | 2 880 | مالیات بر ارزش افزوده برای حسابداری پذیرفته شده است | لیست بسته بندی |

| 68 مالیات بر ارزش افزوده | 19 | 2 880 | کسر مالیات دریافت شد | صورتحساب |

| 60 | 51 | 18 880 | پرداخت کالا به تامین کننده انجام شده است | صورت حساب بانک/ دستور پرداخت |

| 41 | 42 | 9 488 | حاشیه تجاری کالاهای دریافتی منعکس می شود | ثبت قیمت های خرده فروشی |

متعاقباً ، فروشگاه Procter LLC همه 8 مولتی کوک را با قیمت 3186 روبل فروخت. مالیات بر ارزش افزوده

فروش کالا و حذف حاشیه تجاری در Procter LLC در معاملات زیر منعکس می شود:

| Dt | سی تی | مبلغ معامله، مالش. | توضیحات سیم کشی | یک پایه سند |

| 50 | 90.01 | 25 488 | درآمد حاصل از فروش کالا منعکس می شود | PKO (KO-1) |

| 90.02 | 41 | 25 488 | ارزش دفتری کالا حذف شده است | گزارش اجرا |

| 90.02 | 42 | 9 488 | حاشیه تجاری تحقق یافته معکوس شد | ثبت قیمت خرده فروشی گواهی حسابداری-محاسبه |

| 90.03 | 68 مالیات بر ارزش افزوده | 3 888 | مالیات بر ارزش افزوده برای پرداخت به بودجه تعلق می گیرد | گزارش اجرا |

| 90.09 | 99 | 5 600 | نتیجه مالی حاصل از فروش کالا | نمک |

مثال 2. حسابداری برای حاشیه تجاری هنگام رد کردن کالا برای نیازهای شخصی

بیایید فرض کنیم که LunaM LLC مصالح ساختمانی را به صورت خرده فروشی می فروشد. برای بازسازی محل فروشگاه، ما از مصالح ساختمانی خود به مبلغ 31000 روبل استفاده کردیم. حاشیه تجاری 30 درصد است.

حسابداری حاشیه تجاری هنگام حذف کالا برای نیازهای خود LunaM LLC در پست ها منعکس می شود.